相続開始時点で売買契約中であった不動産に係る相続税の課税

個人資産部門 柴崎 悠馬

-

outline

-

土地等又は建物等の売買契約の締結後、当該土地等又は建物等の引渡し及び代金決済が未了の段階(以下「売買契約中」といいます。)でその売買契約に係る売主又は買主が死亡した場合、その売買契約中の土地等又は建物等に係る相続税の課税についてご紹介いたします。

1.売買契約中に売主に相続が発生した場合

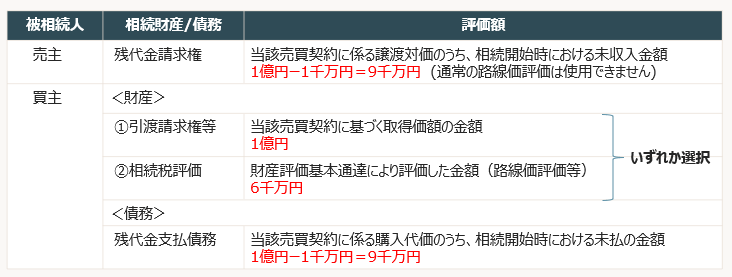

売主から相続又は遺贈により取得した財産は、当該売買契約に基づく譲渡対価のうち、相続開始時における未収入金(残代金請求権)となります(財産評価基本通達204)。 路線価評価等相続の際の通常の土地評価方法は適用できません。※なお、相続発生前に頭金等一部代金を収受している場合には、その代金は控除可能です。

2.売買契約中に買主に相続が発生した場合

買主から相続又は遺贈により取得した財産は、当該売買契約に係る土地等又は建物等の①引渡請求権等か②相続税評価で納税者の判断で選択が可能です。

買主から承継した債務は、相続開始時における未払金(残代金支払債務)となります。

3.具体例

執筆者紹介

個人資産部門 柴崎 悠馬

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。