コロナ融資の課題と出口戦略

FAS部門 中小企業診断士 平河 貴志

-

outline

-

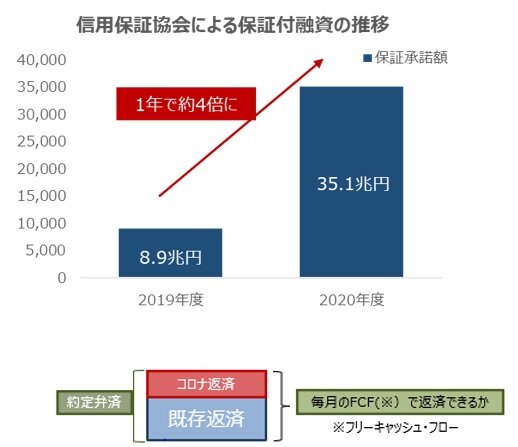

新型コロナウイルス感染症の影響で融資の政府保証への依存が高まっています。信用保証協会による保証付融資額は2020年度に35兆円まで膨れ上がり、リーマンショック時を上回る水準となっています。コロナ融資は緊急の状況下における資金繰りを支え、倒産抑制に効果を発揮しましたが、一方でコロナの先行きが不透明な中での返済をどのように進めていくかが今後の課題となっています。

コロナ融資の課題

2020年度の保証協会の保証付融資額は前年度比約4倍に急増しています。2020年5月に開始された民間金融機関経由の実質無利子・無担保融資が信用保証の利用を押し上げる要因となっています。本融資制度においては据え置き期間が5年となっていることから、据え置き期間を短く設定している会社を除いては返済が始まっていない会社が多いものと思料されます。保証承諾額の金額からすると返済が開始されるタイミングでコロナ融資の返済負担が会社に重くのしかかることは想像に難くありません。

新型コロナウイルス感染症の先行きが不透明な中で、コロナ融資の返済を今後どのように進めていくのかの出口戦略について、①コロナの影響が少ない会社、②コロナの影響が大きい会社に分けてご紹介いたします。

(Source:全国信用保証協会連合会)

コロナ融資の出口戦略

①コロナの影響が少ない会社

コロナの影響が少ないと言い切れる会社は少ないかもしれませんが、コロナの影響が底をうち、売上高が徐々にコロナ前の水準まで戻ってきていれば一定程度の先行きが見通せる段階と考えられます。売上高の回復をある程度折り込んだ計画もしくは資金繰り表を作成し、コロナ融資の返済が始まったとしても約定弁済ができるか事前にシミュレーションすることが重要です。また想定どおりの売上高が見込めなかった場合の対応策(固定費の削減等)も並行して検討しておけば、資金繰りに窮する可能性が低くなります。対応策を講じたとしても、資金繰りに窮した場合は下記コロナの影響が大きい会社と同様の方向性が考えられます。

②コロナの影響が大きい会社

飲食業、観光業を中心とした先行きを見通すことができない会社においては、既に対応をしている会社も多いかと思いますが、既存返済を猶予してもらうことが挙げられます。まずはメインバンクに相談するとともに、取引金融機関が多い場合は再生支援協議会の特例リスケジュール支援の制度を活用することも考えられます。コロナの影響が収束し、一定の先行きが見通せる段階で事業計画を作成し、計画に沿った返済をすることで事業継続を円滑に進めることが可能となります。

弊事務所は数多くの財務分析、再建計画策定の経験がございます。今後の経営についてお困り事などがございましたらぜひご相談ください。

執筆者紹介

中小企業診断士 平河 貴志

地方銀行での法人・個人に対する融資業務を経て髙野総合会計事務所に入所。現在は中小企業の事業再生業務やM&Aなどのデューデリジェンス業務に従事しています。