消費税申告期限の延長を適用した場合の中間申告・納付

法人部門 太田 淳一

-

outline

-

令和2年度の税制改正により、令和3年3月31日以後に終了する事業年度から、届出書を提出した 法人については、法人税と同様に、消費税の確定申告書の提出期限についても1ヵ月延長することが できるようになりました。 それにより、翌事業年度の1月ごとの中間納付の納期限について、変更が生じておりますので ご留意ください。

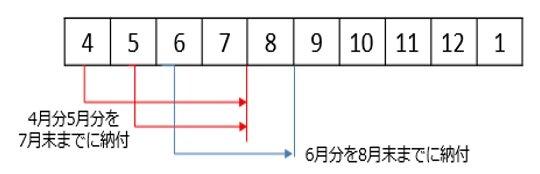

〇消費税申告期限の延長なし(【例】3月決算法人の場合)

令和3年4月1日

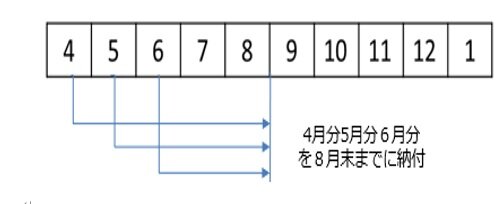

〇消費税申告期限の延長あり(【例】3月決算法人の場合)

令和3年4月1日

上記のように、申告期限を延長した場合には、最初の3ヵ月分を8月末までに納付することになります。令和3年の8月は3月決算法人にとって、延長適用後、初めての中間申告になりますので、納付期限・納税資金についてご留意ください。

執筆者紹介

法人部門 太田 淳一

上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務に従事

Column

日本公認会計士協会は、先日「上場会社等における会計不正の動向(2021年版)」を公表しました。その中では、税務調査等の「当局の調査等」や「公認会計士監査」といった外部からのチェックよりも子会社から親会社への事業報告の際に発覚するケース、決算作業プロセスにおいて発覚するケース等、会社が整備・運用している「内部統制」や「内部通報」によって会計不正が発覚するケースが多いと分析されています。

不正が生じてからそれを調査、把握、是正することの時間的、金銭的被害及び社会的信用の失墜を考えると、事前に不正を防止することのメリットは大きいと考えられますので、積極的に内部体制の構築に取り組みたいものです。