生産緑地「2022年問題」

個人資産税部門 税理士 加藤 剛司

-

outline

-

平成4年(1992年)に指定を受けた生産緑地については、令和4年(2022年)には指定から30年を経過します。そのため、一定の手続きを行うことで、その指定が解除され、宅地として取引等が出来ることになります。令和2年4月1日現在、東京都内の生産緑地の合計面積は3020.45 ha(東京ドーム約642個分)となっております。

1. 生産緑地とは

市街化区域内の農地で、良好な生活環境の確保に効用があり、公共施設等の敷地として適している500㎡以上(条例より300㎡まで引き下げることできます)の農地を都市計画に定め、建築行為等を許可制により規制し、都市農地の計画的な保全を図る制度です。

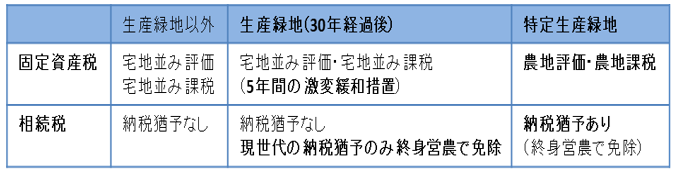

(1)税制上の優遇措置(三大都市圏特定市の市街化区域内農地)

(2)行為制限

生産緑地は、基本的に自ら農業の用に供する必要があり、「売却」や「貸付」、「建物等の建築」は出来ないことになっています。

(3)指定解除

生産緑地の指定の解除には「主たる農業従事者の死亡又は故障」又は「指定後30年経過」等の要件が必要となっております。そのうえで、地方公共団体に対して買取りの申出を行います。そこで買い取らな場合には、行為制限が解除され、「売却」や「建物等の建築」が出来ることになります。

(4)納税猶予を受けている場合

相続税の納税猶予を受けている場合は、指定の解除の際に納税猶予に係る相続税及び利子税を納付する必要があります。なお、主たる農業従事者の死亡の場合には、納税猶予に係る相続税及び利子税は免除されます。

2. 特定生産緑地とは

平成29年の生産緑地法の改正により特定生産緑地の制度が制定されました。特定生産緑地として指定を受けた場合には、さらに10年間は生産緑地と同様の取扱いを受けることができます。なお、特定生産緑地として指定を受ける場合には、生産緑地として30年を経過する前に申請が必要となります。

3. さいごに

生産緑地・特定生産緑地は農業を継続する場合には有効な制度となっております。一方で農業の継続が難しい場合には、税負担を承知のうえで、将来の売却等を視野に入れて解除することも必要になると思われます。

執筆者紹介

個人資産税部門 税理士 加藤 剛司

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。