続報‼ 電子取引保存制度の改正が2022年1月1日より強制適用となります

個人資産税部門所属 税理士 髙木佳代子

-

outline

-

2022年1月1日以後に行う電子取引の取引情報について、書面出力による保存は認められなくなり、電子データを一定の要件のもと保存することが必要となります。この改正内容については既報にてお知らせ済み(TSKニュース令和3年4月第1号参照)ですが、今回は続報として売上高が1000万円以下の小規模事業者の対応および2021年11月に国税庁より追加公表された「お問い合わせの多い質問」を抜粋してご案内いたします。(個人事業主の方もご注意下さい!)

1.電子取引保存制度の改正内容

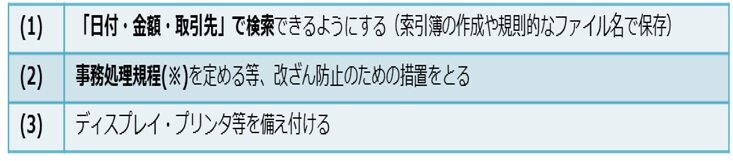

電子取引とは取引情報(注文書、契約書、送り状、領収書、見積書等の書類に記載される事項)を電磁的に行う取引をいい、電子取引保存制度はこれらの情報を電子データにより保存する制度です。今回の改正により電子取引の情報について、紙で出力し紙で保存する方法が廃止され、「検索可能」でかつ「改ざん防止の措置がとられた電子データで保存」することが必要となりました。この電子データに関して隠蔽仮装があった場合は、重加算税が10%が加重されます。

<タイムスタンプ等特別な保存システムを使わない場合の電子データの保存方法>

(※)事務処理規程の雛型は国税庁で公表されています。https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

2.小規模事業主の対応

今回の改正は法人、個人事業主すべてに適用されます。ただし、2年(2期)前の売上高が1000万円以下で、税務調査の際にデータのダウンロードの求めに対応できる小規模事業者は、上図(1)の「検索機能の確保」は不要となり、(2)・(3)の要件の充足のみで足ります。

なお、売上高が1000万円の判断は、消費税法の「小規模事業者に係る納税義務の免除」の規定と同様の方法で判断します。(法人→前々事業年度、個人→前々年)

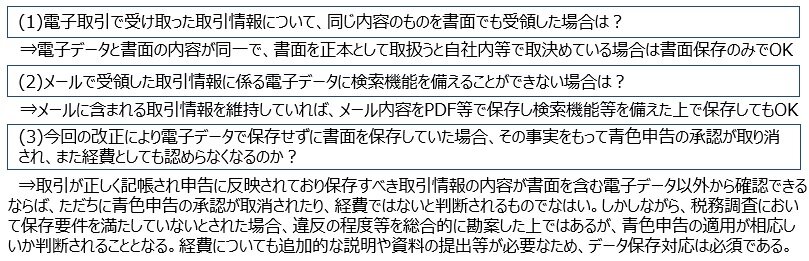

3.お問い合わせの多い質問(国税庁HPより抜粋)

執筆者紹介

個人資産税部門 税理士 髙木佳代子

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。