人材確保等促進税制による税額控除

法人部門 シニア 税理士 村田 佳介

-

outline

-

賃金の上昇や人材確保を促す税制は、その適用要件が頻繁に改正されており、制度の正確な理解が不可欠です。そこで、本ニュースレターでは、令和4年3月期の申告に適用される大企業向け人材確保等促進税制について解説します。なお、令和4年度税制改正により本年4月以降要件が見直される見込みです。

1. 制度内容

(1)適用要件

従来の制度から設備投資要件が廃止となり、要件となる対象者が継続雇用者から新規雇用者(※1)に改正されています。

(※1)新規雇用者とは事業所に勤務することとなった日から1年を経過していない国内雇用者をいいます。また、新規雇用者給与等支給額とは、一般被保険者である新規雇用者に対して雇用日から1年以内に支給する給与等の支給額をいいます。

(2)税額控除額

控除対象新規雇用者給与等支給額(※2)×15%(※3)

(法人税額の20%が限度となります。)

(※2)控除対象新規雇用者給与等支給額は、適用年度において新規雇用者に雇用日から1年以内に支給する給与等の支給額をいいます。上記の新規雇用者給与等支給額との違いは、新規雇用者の範囲に一般被保険者以外の者を含む点と雇用安定助成金額を控除する点にあります。

(※3)教育訓練費の額が前年度より20%以上増加している場合には、20%

2. 適用事業年度

令和4年度税制改正による要件見直しを前提とすると、現行制度は令和3年4月1日から令和4年3月31日までの間に開始する各事業年度に適用されることになります。

3. 適用の留意点

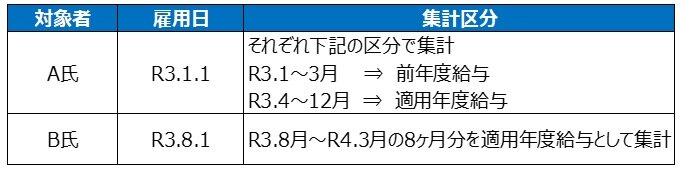

給与等の集計にあたり、年度途中に勤務開始となった新規雇用者については留意が必要です。

集計例(令和4年3月決算の場合)

執筆者紹介

法人部門 シニア 税理士 村田 佳介

上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務に従事する他、中小企業経営強化税制における申請支援業務などに携わっております。

Column

本年も確定申告の時期となりました。一昨年と昨年ともコロナ感染拡大により、確定申告の期限が延長されました。本年もオミクロンの変異株により感染が拡大されておりますが、現段階では、国税庁から期限延長のお知らせはありません。したがって、本年の確定申告の期限は2022年3月15日までとなりますので、資料の収集や申告の準備等早めのご対応をお願いできればと思います。今後もTSKニュース等で、確定申告についての情報を発信させていただきますが、確定申告についての疑問やご不安な点などがあれば、遠慮なく担当者にご相談ください。