住宅ローン控除の改正について

個人資産部門 野田圭祐

-

outline

-

令和4年度税制改正大綱で、住宅借入金等を有する場合の所得税額の特別控除(以下、「住宅ローン控除」という。)の適用期限の4年延長(令和4年1月1日から令和7年12月31日入居まで)や一部要件が縮小されたほか、一定の省エネ基準を満たさない新築住宅について適用が出来ないこととなりました。カーボンニュートラルの実現が主な趣旨です。今回は、改正内容を現行制度と比較しながらご紹介致します。

1.改正内容の概要(現行制度との比較)

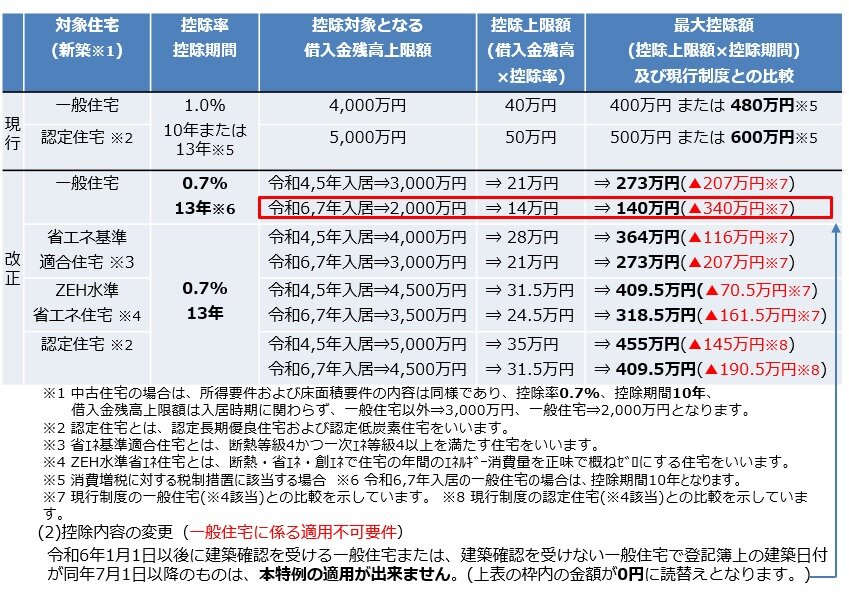

(1)控除内容の変更(一部縮小)

・所得要件:合計所得金額3,000万円以下 ⇒ 合計所得金額2,000万円以下に縮小となりました。

・床面積要件:① 50㎡以上または② 40㎡以上(合計所得金額が1,000万円以下である場合に適用)の2要件は継続しますが、改正により②は令和5年までに建築確認を受けた新築住宅であることが追加の要件となりました。

・控除内容は下表の通りです。控除額は現行制度対比で縮小となりますが、対象住宅の省エネ関連住宅の枠組みが拡張され、かつ一般住宅に比べて縮小幅が抑制されており、今後の省エネ関連住宅の建築を促す内容となっています。

{kind=link}

※1 中古住宅の場合は、所得要件および床面積要件の内容は同様であり、控除率0.7%、控除期間10年、借入金残高上限額は入居時期に関わらず、一般住宅以外⇒3,000万円、一般住宅⇒2,000万円となります。

※2 認定住宅とは、認定長期優良住宅および認定低炭素住宅をいいます。

※3 省エネ基準適合住宅とは、断熱等級4かつ一次エネ等級4以上を満たす住宅をいいます。

※4 ZEH水準省エネ住宅とは、断熱・省エネ・創エネで住宅の年間のエネルギー消費量を正味で概ねゼロにする住宅をいいます。

※5 消費増税に対する税制措置に該当する場合

※6 令和6,7年入居の一般住宅の場合は、控除期間10年となります。

※7 現行制度の一般住宅(※4該当)との比較を示しています。

※8 現行制度の認定住宅(※4該当)との比較を示しています。

(2)控除内容の変更(一般住宅に係る適用不可要件)

令和6年1月1日以後に建築確認を受ける一般住宅または、建築確認を受けない一般住宅で登記簿上の建築日付が同年7月1日以降のものは、本特例の適用が出来ません。(上表の赤枠内の金額が0円に読替えとなります。)

2.まとめ

本特例は住宅の種類、入居時期等に応じて控除内容が異なるため、適用を検討される場合にはご留意下さい。

執筆者紹介

個人資産部門 野田圭祐

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。