資産に係る控除対象外消費税額等の損金算入について

法人部門 シニア 山田 隼平

-

outline

-

法人税法には、資産に係る消費税額のうち仕入税額控除をとれない金額について、税込経理方式と税抜経理方式の違いによる影響を少なくするための特例が設けられています。今回はこの資産に係る消費税についての特例をご紹介します。

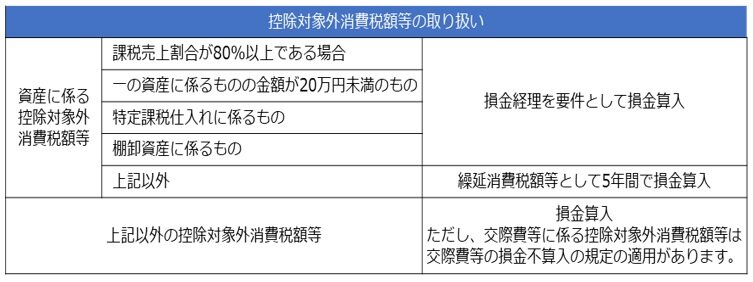

1.控除対象外消費税額等

1事業年度の課税売上高が5億円超または課税売上割合が95%未満であるときは、課税仕入れ等に係る消費税額のうち課税売上げに対応する部分以外は、仕入税額控除の対象にできません。税抜経理方式を採用している場合のこの仕入税額控除の対象にできない消費税及び地方消費税相当額を「控除対象外消費税額等」と呼びます。控除対象外消費税額等は、以下の通り取り扱われます。

2.資産の範囲

資産に係る控除対象外消費税額等の資産には棚卸資産、固定資産のほか繰延資産が含まれます。

ただし、前払費用(一定の契約に基づき継続的に役務の提供を受けるために支出した費用で、まだ役務の提供を受けていないもの)は含まれません。

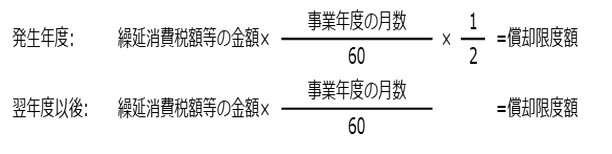

3.繰延消費税額等の償却

繰延消費税額等は、損金経理した金額のうち下記の金額を限度として損金の額に算入されます。

4.実務上の留意点

繰延消費税額等が発生した場合だけでなく、資産に係る控除対象外消費税額等を損金経理した場合には、法人税の確定申告書に資産に係る控除対象外消費税額等の損金算入に関する明細書【別表十六(十)】を添付する必要があります。

執筆者紹介

法人部門 シニア 山田 隼平

上場企業の子会社、中小企業などの決算業務・申告書の作成・税務相談に従事。『いつでも話しかけやすい』を信条に、日々の業務に対応しております。

Column

会計事務所にとって今年も毎年恒例のイベントである所得税、贈与税の確定申告時期に突入いたしました。令和3年分の確定申告期限はコロナ禍により昨年同様、簡易な方法により4月15日まで申告期限が延長されました。ここ数年の申告実務を通して感じることは例年に増して近い将来予想される贈与税の改正を意識しての生前贈与の活用が多く見らえます。また所得税においては暗号資産等の金融資産に関する申告、株式投資等に関して令和3年は総じて譲渡益が発生し前年までの株式等の譲渡損失の繰り越し控除の適用、相続不動産の譲渡については空き家3,000万円特別控除の適用事例等が散見されます。今まさにTSKニュースの読者の皆様もご自身の所得税確定申告に知恵を絞っていることと推察致します。何かお困りのことがありましたらTSKまでSOSを発信してください。お待ちしております。