今こそ見直したいキャッシュ・フロー

FAS部門 公認会計士 辻本 新

-

outline

-

前回のTSKニュース4月第3号では、「中小企業の事業再生等に関するガイドライン」についてご紹介いたしました。この度、本ガイドラインが策定された経緯には、新型コロナウイルス感染症の影響もあり、今後資金繰りに窮する中小企業が増加する見通しが含まれます。資金繰りは企業の存亡に直結します。そこで今回は資金の流れ(キャッシュ・フロー)を簡易的に分析する手法をご紹介いたします。

キャッシュ・フローを分析する方法

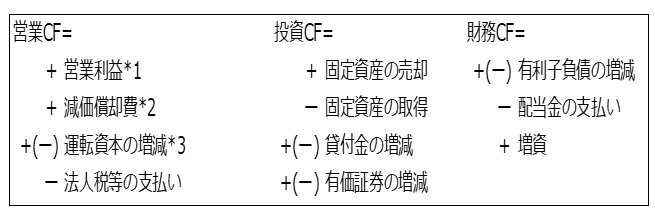

現預金の増減を営業キャッシュ・フロー、投資キャッシュ・フロー、財務キャッシュ・フロー(以下、「キャッシュ・フロー」を「CF」とします)の3要素に分けることで、資金がどの企業活動によって、どの程度出入りしたのかを明らかにすることができます。

それぞれのCFの計算方法は次の通りです。+は資金の増加、-は資金の減少を表します。

*1:営業利益は資金の出入りがあるとの前提で、営業CFは営業利益を出発点として計算します。

*2:減価償却費は利益を減少させるものの、資金流出を伴わないため営業利益に加算します。

*3:売上債権(売掛金、受取手形など)、棚卸資産、仕入債務(買掛金、支払手形など)が代表的です。

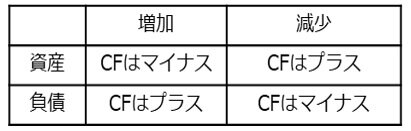

符号は資産が増加しているときにマイナス、負債が増加しているときはプラスとします。

この関係は投資CF、財務CFでも同様です。資産が増加しているとき、CFがマイナスとなるのは現預金を回収できていないためです。一方、負債が増加しているときにCFがプラスとなるのは、支払を遅らせた分だけ資金が留保されているためです。要約すると下表の通りとなります。

CF分析の活かし方

複数の会計処理が認められているため同じ会計事象でも異なる見え方となり得るP/Lに対し、資金の流れを示したCF分析はより客観的な情報を提供するものと言えます。P/Lからは読み取れない事実や情報が、CF分析により判明することもあります。例えば、利益は増加したものの営業CFが低調であったり、営業CFと比較して投資CFが大幅に赤字となるケースです。前者では在庫の滞留や債権の回収遅延が生じている可能性があり、後者では多額の設備投資が将来の十分な営業CF増加に貢献しなければ資金繰り悪化が懸念されます。また営業CF+投資CFはフリー・キャッシュ・フローと呼ばれ、企業が自由に使える資金を意味します。企業価値は将来のフリー・キャッシュ・フローの現在価値合計であるため、長期的な企業価値向上のためには、利益を伸ばすだけではなく、運転資本や設備投資を効率的に管理することが必要となります。

今回解説したCF分析の手法はあくまで簡易的に資金の流れを分析する手法です。調整項目を増加させる、資金増減を伴わない項目を調整することで、より詳細な分析を行うことができます。

弊事務所には数多くの財務分析、事業再生の実績がございます。今後の経営や資金繰りについてお困り事などがございましたらお気軽にご相談ください。

執筆者紹介

FAS部門 公認会計士 辻本 新

監査法人にて小売業、製造業、サービス業等に対する国内監査業務を経て、髙野総合会計事務所に入所。現在はFAS部門にて企業再生業務やIPO支援業務に従事しています。