適格請求書等保存方式における会社間の立替金の留意点

法人部門 スタッフ 内田 拓志

-

outline

-

令和5年10月1日より適格請求書等保存方式(いわゆるインボイス制度)が導入されます。今回のTSKニュースではインボイス制度導入後における会社間の立替金について留意点をご案内いたします。

■インボイス制度導入後において会社間の立替をした場合の留意点

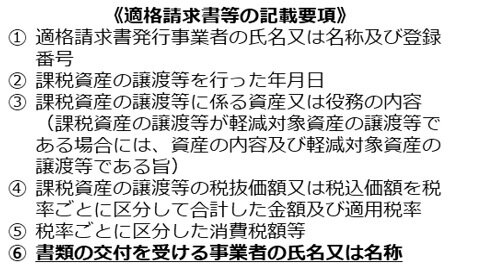

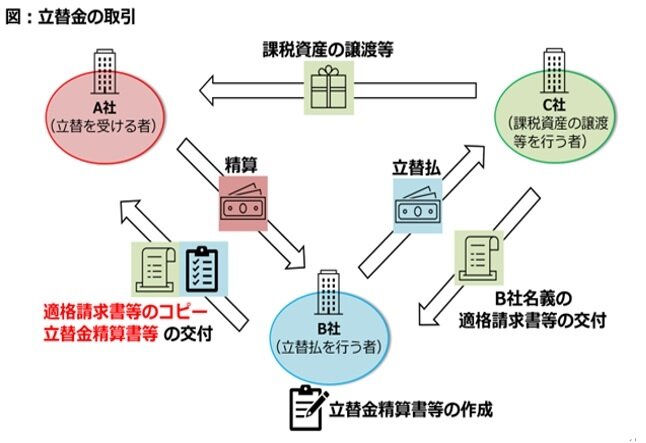

インボイス制度導入後において適格請求書等に記載が必要な事項は下記《適格請求書等の記載要項》①~⑥です。下記図のようにA社がC社と行った取引についてB社と立替精算している取引の仕入税額控除を適用する場合、立替取引のためC社が交付する適格請求書等にはB社の名義が記載されております。この場合、適格請求書等に記載される名称が立替払いを行ったB社となりますので、適格請求書等の記載要項のうち⑥について要件が満たせないため、このままではA社は当該取引につき仕入税額控除を適用することができません。この場合の対応として、立替精算の内容がA社とC社との取引であることが明らかという前提のもとC社が交付する適格請求書等の保存と共にB社が作成・交付する立替金精算書等の書類の保存が求められます。

{kind=link}

~A社が仕入税額控除を行うために保存すべき書類~

- C社からB社へ交付される適格請求書等のコピー

- B社からA社へ交付される立替金精算書等の書類

※C社が適格請求書発行事業者であれば問題なく、B社について適格請求書発行事業者か否かは問われません。また特定の取引については帳簿のみの保存で仕入税額控除が認められるケースもございます。

■B社が交付する立替金精算書等の書類の記載について

立替金精算書等の書類は課税仕入れについてA社に係るものだと明確化させ、適格請求書等との紐付けて保存することで仕入税額控除の要件を満たすため、A社の社名の記載が必要です。また立替金精算書等上では、登録事業者の番号や消費税の内訳等の適格請求書等の記載要項の記載は任意ですが、紐付けをわかり易くするためC社が交付した適格請求書等に記載されているNO.などで関連付けるのも良いかもしれません。

執筆者紹介

法人部門 スタッフ 内田 拓志

上場企業の関係会社及び中小企業の決算業務、申告書の作成、税務相談業務の他、公益法人等に関する申告業務にも従事。

Column

現在、企業の情報開示の在り方について、「金融審議会 ディスクロージャーワーキング・グループ」で検討が進められています。大きな方向性としては①非財務情報開示の更なる充実と②開示の効率化の2点となっています。①についてはサステナビリティ情報として有価証券報告書に独立した「記載欄」を設け、ガバナンスとリスク管理を記載することとされています。また、人的資本(人材育成方針等)や多様性(男女間賃金格差、女性管理職比率等)についても記載することとされています。一方で、開示項目が増加してしまい、年4回という開示頻度についても検討されており、四半期開示の見直し(第1・第3四半期報告書を廃止し決算短信に一本化)が検討されています。上記は基本的には上場会社に関係する話ですが、①については社会的関心の高まりと共に今後は中小企業等でも融資条件への影響などが考えられます。そのため情報開示の方向性については注意を払うことが必要です。