法人事業税の外形標準課税制度の付加価値割について

法人部門 スタッフ 瀧田 僚

-

outline

-

法人事業税は、法人の行う事業に対して課されます。資本金の額が1億円以下の法人に課せられる所得割、資本金の額が1億円超の法人に課せられる所得割・付加価値割・資本割、電気供給業・ガス供給業・保険業を行う法人に課せられる収入割などがあります。それらのうち、資本金の額が1億円超の法人に課せられる付加価値割・資本割のうち、付加価値割についてご紹介します。

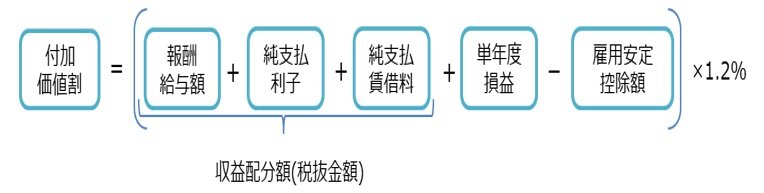

1.付加価値割

各事業年度の報酬給与額・純支払利子・純支払賃借料の合計額(収益配分額といいます)と各事業年度の単年度損益の合計額を課税標準として計算します。

2.報酬給与額

報酬給与額は(1)と(2)の合計額です。

(1).原則

各事業年度において、損金の額に算入した役員又は使用人に対する報酬、給料、賃金、賞与、退職手当等と確定給付企業年金掛金等の合計額

ただし出向者に対する給与負担金については、次のように取り扱います。

①出向元法人・出向先法人がそれぞれ出向者に給与を支給する場合…各法人の金額を報酬給与額とします。

②出向元法人・出向先法人のどちらかが全額を支給する場合…支給する法人が受取った出向負担金については、支給した給与から受け取った出向負担金を控除した金額を報酬給与額とし、支給する法人に支払った金額は、その法人の報酬給与額に含めます。

(2).派遣労働者の取扱い

派遣労働者の役務の提供を受けた法人は役務の対価として派遣会社に支払う金額に75%を乗じた金額

派遣労働者に給与や賞与として支給するもの(旅費等を含みます。)であっても、派遣会社を介して支給するものについては、派遣料として取り扱います。

(注)派遣を行う法人の場合は(1)の合計額から下記の金額を控除した金額が報酬給与額となります。

当該派遣労働者に支払う金額を上限として、派遣労働者の受け入れ先から支払いを受ける金額に75%を乗じた金額

3.純支払利子

各事業年度の支払利子の額から支払利子の額を限度として受取利子の額を控除した金額

(注)支払利子には手形割引料、受取利子には還付加算金などを含みます。

4.純支払賃借料

各事業年度の支払賃借料の額から支払賃借料の額を限度として受取賃借料の額を控除した金額

(注)賃借料と共益費が明確に区別されている場合には、共益費を除きます。

5.単年度損益

各事業年度の益金の額から損金の額を控除した金額(法人税申告書 別表四 合計 34)

6.雇用安定控除額

報酬給与額が収益配分額の70%を超える場合には、報酬給与額から収益配分額の70%に相当する金額を控除した金額を雇用安定控除額として、付加価値割の金額から控除します。

執筆者紹介

法人部門 スタッフ 瀧田 僚

法人部門にて、上場企業のグループ会社・中小企業を中心に決算業務、申告書の作成、税務相談業務等に従事しております。

Column

企業の非財務情報の充実が求められて久しくなっております。2023年3月期の有価証券報告書からは人的資本項目の開示の義務化が図られます。昨今の企業のESG活動の内容がどのようなものであり、それがステークホルダーからどのように評価されるかが非常に重要になってきました。これまで企業の価値を評価するには、過去の実績である財務情報を基に、将来の事業計画などを加味して行ってきました。今後、企業の価値評価を行うにあたり、過去の実績である財務情報に加え、そうした財務情報に直ぐには影響を与えないかもしれないが、中長期的に影響を及ぼすESG項目も加味した上で企業の価値評価を行うこととなるものと思われます。その意味では、そうした非財務情報について、実際に行っている企業の活動をどのように表現するのか、また、それを誰がどのように担保するのかという点について議論がなされるものと思われます。こうした動きは、現在は主に上場会社が中心で対応していますが、今後の資金調達などを鑑みて中小企業においてもESGへの取り組みとそれをどのように情報発信していくかという点が重要になってくるものと思われます。