直系尊属から教育資金の一括贈与を受けた場合の非課税措置の改正

個人資産部門 阿久津 貴典

-

outline

-

昨年12月に税制改正大綱が公表され、今年の4月から、教育資金一括贈与の非課税措置が改正される予定です。そこで、改正内容について確認していきます。

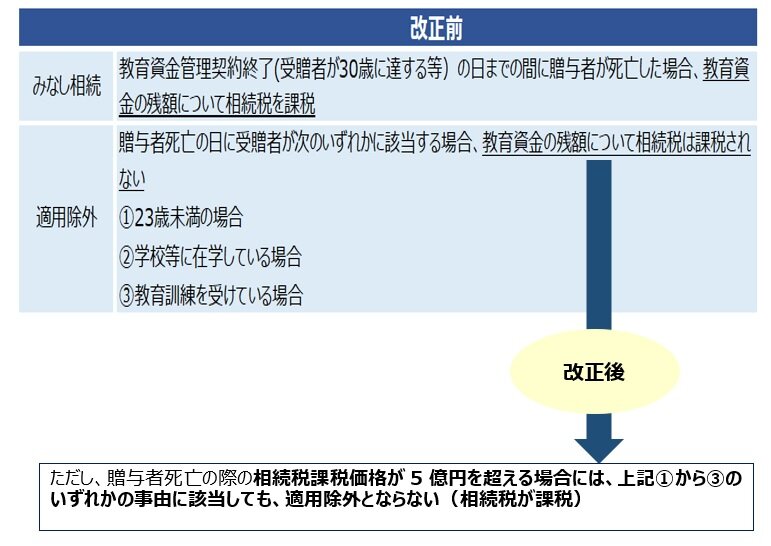

1.みなし相続についての見直し

2.適用税率の見直し

受贈者が30歳に達すること等により、教育資金管理契約が終了した場合の教育資金の残額に対する贈与税は、現行制度上は一定の要件を満たせば、税率の低い特例税率の適用を受けることが可能でしたが、改正により、特例税率より税率の高い一般税率に限定されることとなります。

3.適用時期

適用期限が3年(令和8年3月31日まで)延長されます。上記改正は令和5年4月1日以後の贈与について適用されます。

4.実務への影響

教育資金非課税措置は、5億円を超える多額の財産を有する方については、本改正により、贈与した教育資金の使い残しについて、相続税の課税が想定されます。そのため、 5億円を超える多額の財産を有する方については、相続開始間際の教育資金贈与や、相続税節税効果のみに着目した教育資金贈与は、メリットがない可能性があります。ただし、教育資金はその都度、必要額に限り、子・孫に贈与すれば、贈与税は非課税となるため、5億円超の財産を有する方については、その都度、必要額の教育資金贈与も検討することをお勧めいたします。

執筆者紹介

個人資産部門 阿久津 貴典

相続税申告の他、相続対策や事業承継など個人資産税業務を中心に、上場企業の関係会社及び中小企業の決算業務、法人税申告業務、税務相談業務にも従事しています。