上場株式等に係る譲渡損失の損益通算及び繰越控除の特例

個人資産部門 税理士 芝田 耕一

-

outline

-

バブル以後最高値を更新した日経平均。上昇トレンドを捉えた追加投資を検討されている方も、長年塩漬けにしていた株式を損切りした方も多くいらっしゃるかと思います。いずれにせよ、今後は株式譲渡に係る確定申告が必要な機会は増えるのではないでしょうか。そこで、今回は上場株式等の譲渡に係る特例の一つである「上場株式等に係る譲渡損失の損益通算及び繰越控除」の特例を紹介いたします。

【1】上場株式等に係る譲渡損失の損益通算及び繰越控除の特例の内容

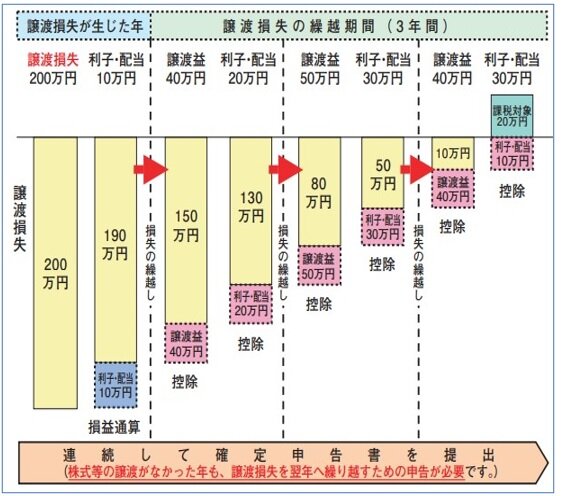

上場株式等の取引により損失が生じた場合、その年の配当所得等と通算し、それでもなお控除しきれない損失がある場合には翌年以降の3年間その損失を繰り越すことができます。(※下図参照 出典:国税庁HP)

【2】譲渡損失が生じた年分の申告

譲渡損失が生じた年分の申告では、確定申告書に「確定申告書付表(上場株式等に係る譲渡損失の損益の計算及び繰越控除用)」「株式等に係る譲渡所得等の金額の計算明細書」を添付して提出します。この申告に誤りがあった場合、「更正の請求」という手続きにより是正を求めることができます。

具体的には、上記の添付すべき書類の提出漏れや、申告した金額に誤りがあった場合などです。更正の請求の期限は申告期限から5年間です。

【3】譲渡損失が生じた翌年、2年後、3年後の年分の申告

損失が生じた翌年以降、譲渡益や配当所得等があれば、前年から繰り越した損失から控除できます。それでもなお控除しきれない損失が残った場合には、最大3年間にわたって損失の繰り越しをすることができますが、株式等の譲渡がなくても①連続して確定申告書を提出すること、② 「確定申告書付表(上場株式等に係る譲渡損失の損益の計算及び繰越控除用)」の添付があることが条件となります(株式等の譲渡がある場合には「株式等に係る譲渡所得等の金額の計算明細書」も提出します)。 この時、②の書類を添付しておかないと、この特例について、更正の請求により是正を求めることができません。

【4】結論-注意すべき点-

以上のとおり、上場株式等に係る譲渡損失の損益通算及び繰越控除の特例の適用に当たっては、申告書の提出や添付すべき書類について条件があります。損失を繰り越すためには、株式等の譲渡がなくても翌年、2年後、3年後まで毎年申告書と付表を提出する必要があるため提出漏れ、添付もれがないように注意しましょう。

執筆者紹介

個人資産部門 税理士 芝田 耕一

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。