新リース会計基準(借手の簡便的な取扱い)

法人部門 吉田 幸之助

-

outline

-

今回のTSKニュースでは先々月の新リース会計基準に伴う会計処理への影響、先月の新リース会計基準(貸手の処理)に引き続き、新リース会計基準の借手の簡便的な取扱いの処理について、ご紹介いたします。

1.簡便的な取扱いについて

新リース会計基準では借手は、原則として、使用権資産及びリース負債を貸借対照表に計上しなければなりませんが、次の(1)又は(2)に該当する場合には、リース開始日に使用権資産及びリース負債を計上せず、借手のリース料を借手のリース期間にわたって原則として定額法により費用として計上することができます。

(1)短期リース

短期リースとは、リース開始日時点で、借手のリース期間(※注1)が12か月以内であり、購入オプションを含まないリースをいいます。

この取り扱いについては、対応する原資産を自ら所有していたと仮定した場合に貸借対照表において表示するであろう科目ごとに、又は性質及び企業の営業における用途が類似する原資産のグループごとに適用するか否かを選択することができます。

※注1 リース期間とは、解約不能期間に借手が行使することが確実な延長オプション、借手が行使しないことが確実な解約オプションを加えて決定した期間をいいます。

(2)少額リース

次の①又は②のいずれかを満たすリースをいいます。

①重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合で、借手のリース料が当該基準額以下のリース。

②次のa)又はb)を満たすリース

a)企業の事業内容に照らして重要性の乏しいリースで、かつ、リース契約1件当たりの金額に重要性が乏しいリース(300万円以下)

b)新品時の原資産の価値が少額であるリース(5,000米ドル以下)

2.使用権資産総額に重要性が乏しいと認められる場合の取り扱い

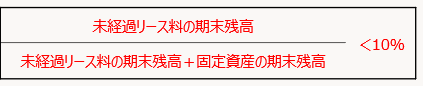

原則として、借手のリース料は利息相当額部分とリース負債の元本返済部分を区分計算し、利息相当額は支払利息として、リース負債は債務部分の返済として処理されます。ただし、未経過の借手のリース料の期末残高が当該期末残高、有形固定資産及び無形固定資産の期末残高の合計額に占める割合が10%未満である場合には、使用権資産総額に重要性が乏しいものとして、以下の処理が認められます。

(1)総額法

借手のリース料から利息相当額を控除せず、借手のリース料が使用権資産及びリース負債の金額となります。なお、利息相当額部分については、利息相当額を計上しないため、減価償却費として処理されます。

(2)利息定額法

総額法とは異なり、借手のリース料について、利息相当額部分とリース負債の元本返済部分に区分計算がされます。利息のリース期間への配分について、原則としては利息法により、利息相当額をリース負債の未返済元本残高に一定の利率を乗じて算定し各期に配分しますが、利息定額法については利息相当額を定額法により各期に配分します。

<執筆者紹介>

法人部門 吉田 幸之助

2023年4月にTSKに入所。上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談等の業務に従事。「継続は力なり」を信条に日々業務に取り組んでおります。

Column

秋に予定されている最低賃金の引き上げに向けて、各都道府県の審議会では最低賃金水準に関する議論が進められています。政府は「2020年代に全国平均で1,500円」という最低賃金目標を掲げており、今年は国が示した目安に対して、都道府県知事が上乗せを要請するケースも目立っています。日本経済新聞の記事によれば、8月20日時点で国の目安を上回る引き上げを決定した都道府県は全体の7割を超えています。中でも鳥取県は国の目安を9円上回る1,030円(引き上げ額73円)としました。一方で、企業業績への影響は大きく、特に財務基盤が相対的に弱い中小企業においては、賃上げを吸収するための収益力や生産性の向上が不可欠です。今後も賃上げの傾向が継続すると見込まれることから、中長期的な対策の検討と実行が求められます。