外貨建て生命保険に係る死亡保険金

個人資産部門 田中真柚香

-

outline

-

外貨建ての生命保険で最近よく取り扱われる「円貨支払特約」が付いた保険では、相続が発生した時点と実際に保険金が支払われる時点とで為替レートが異なることがあり、税務上の取り扱いを正しく理解しておく必要があります。今回は、「円貨支払特約」の付いた外貨建て死亡保険を受け取ったときの課税関係をご紹介いたします。

1.相続税課税上の基本的な考え方

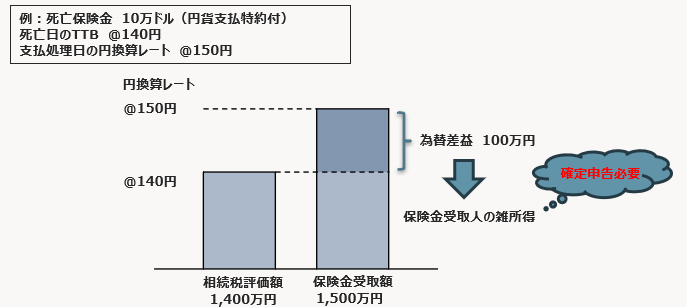

被相続人の死亡によって支払われる死亡保険金は、相続開始時(=被相続人の死亡日)に相続または遺贈により取得したものとみなされます。また、相続税法では財産の価額は、取得時における時価と規定されています。

外貨建ての死亡保険金の場合、被相続人の死亡日における為替レート(死亡日における最終のTTB:対顧客直物電信買相場)を用いて円換算した金額が、相続税の評価額となります。

2.保険金が円で支払われた時点での取扱い

円貨支払特約が付された契約では、保険会社の支払処理日の為替レートで外貨を円に換算して支払われます。

このため、相続開始日から支払処理日までの間に為替レートが変動した場合、相続税の評価額と実際の受取額とに差額が生じる可能性があります。この差額(為替差益または為替差損)は、相続税の課税対象ではなく、保険金受取人の所得税の対象となる雑所得として取扱われます。つまり、相続時点と支払処理日時点では、課税される税目が異なる点に注意が必要です。

3. 国税庁の見解

国税庁の照会事例によると、相続税法では、「財産の価額はその取得の時における時価とする旨を規定しており、保険金の価額を支払われる円の価額とした場合、その額は被相続人の死亡日において確定せず、保険会社の支払処理日により変動することになるため相当ではない」として「外貨建て生命保険の死亡保険金は、被相続人の死亡日における為替レートにより換算した金額で評価するのが相当である」とされています。また、死亡日から保険会社の支払処理日までの間の為替変動による差額は、為替差損益として保険金受取人の雑所得に区分されることも明記されています。

4.まとめ

円貨支払特約付外貨建て死亡保険では、「相続開始時点の評価」=相続税、「支払処理日時点で発生する為替差損益」=所得税(雑所得)と、時点ごとに課税関係が異なります。為替変動の影響が大きい場合、相続時の評価額と実際の受取額に差が生じやすくなります。契約内容や支払条件を事前に確認し、相続税と所得税の両面から正しく処理できるよう準備しておくことが大切です。

<執筆者紹介>

個人資産部門 田中真柚香

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。