令和8年分の給与・退職所得の源泉徴収事務の改正点

法人部門 スタッフ 小出 星湖

-

outline

-

令和7年12月1日より所得税の基礎控除や給与所得控除に関する見直しが施行されました。11月のTSKニュースでは、年末調整の改正概要についてご紹介いたしましたが、今回のTSKニュースでは令和8年1月1日以後支給となるの給与、退職所得の源泉徴収事務に変更について解説いたします。

1.源泉徴収税額表の改正

令和8年1月1日以後に支払うべき給与から「令和8年分源泉徴収税額表」を使用して源泉徴収税額を算出してください。

甲欄は月額表・日額表・賞与ともに徴収対象となる「その月(日)の社会保険料等控除後の給与等の金額」が引き上げになっています。乙欄・丙欄にもそれぞれ改正がありますので令和8年最初の給与等計算前に必要な項目は確認し、準備しておくことが大切です。

注)給与が未払の場合、実際に支払われるときに源泉徴収を行うこととなっています。しかし、令和7年中に支払日が到来して支払の確定した給与は令和7年中の年末調整の対象となります。令和8年1月1日以後に支払うことになっても「令和8年分源泉徴収税額表」は適用されません。

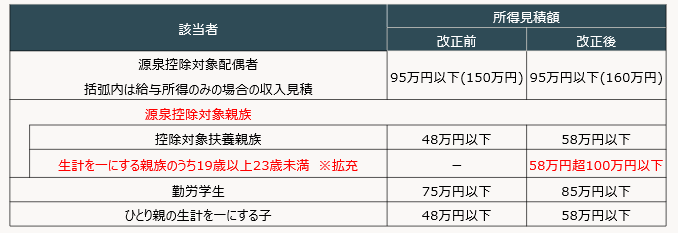

2.扶養控除等(異動)申告書の記載事項の変更

特定親族特別控除の創設により、令和8年分の扶養控除等(異動)申告書には源泉控除対象配偶者と源泉控除対象親族を記載することになります。源泉控除対象親族は以下の①又は②いずれかに該当する人をいいます。

①控除対象扶養親族 ②生計を一にする親族のうち19歳以上23歳未満で合計所得58万円超100万円以下の人

3.給与計算における扶養親族等の数の算定方法の変更

毎月の給与計算時には扶養親族等の数に応じて源泉徴収税額の計算を行っています。給与支給時に扶養親族等として数えられる該当者は以下のように変更になっています。

注)控除対象扶養親族の年齢や非居住者の要件、扶養親族が障害者等による扶養人数の加算要件は変更ありません。

注)所得者本人が障害者、寡婦である場合の扶養人数の加算要件は変更ありません。

4.退職所得に係る源泉徴収票等の提出範囲の変更

退職所得の源泉徴収票等を税務署と市区町村へ提出する範囲は以下のように変更になっています。

<執筆者紹介>

法人部門 スタッフ 小出 星湖

上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務、給与計算等に従事しております。

Column

去る11月19日、弊事務所の創業50周年および税理士法人化15周年を記念したセミナー&パーティーを、帝国ホテルにて開催いたしました。当日はクライアントの皆さまをはじめ、900名を超える多くの関係者の方々にご出席いただき、おかげさまで盛会裏に終了することができました。これもひとえに日頃よりご支援くださっている皆様のお力添えの賜物であり、心より厚く御礼申し上げます。セミナーでは、弊事務所の佐々木・髙木・伊藤に加え、公益社団法人日本将棋連盟 前会長の羽生善治様をお招きし、「決断力を磨く」をテーマにご講演いただきました。参加された皆様からも大変好評をいただき、私どもにとっても多くの学びと刺激に富む時間となりました。これからも、変化の激しい経営・税務環境において、より高い価値をご提供できるよう、職員一同さらに研鑽を重ねてまいります。今後ともご指導ご鞭撻のほど、よろしくお願い申し上げます。