合同会社の業務執行社員に対する報酬の課税関係

-

outline

-

合同会社では、業務執行社員という制度があります。業務執行社員が個人か法人かで報酬に係る課税関係が異なります。今回は、この報酬が実務上、合同会社側と業務執行社員側とでどのように取り扱われるかをご紹介していきます。

1.業務執行社員とは

業務執行社員とは、合同会社の業務を実際に執行し、会社を代表し、意思決定を行う社員のことです。株式会社でいうと「取締役」に該当します。合同会社では社員=出資者であり、原則すべての社員が業務執行社員となります が、定款に別段の定めを設けて業務執行社員と非業務執行社員を分けることもできます。 また、合同会社では法人を業務執行社員とすることもできます。

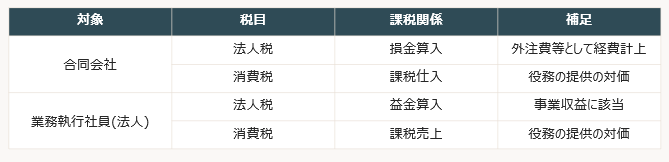

2. 業務執行社員に対する報酬についての課税関係

①業務執行社員が個人の場合

②業務執行社員が法人の場合

3. 注意点

上記の表のうち特に注意すべき点は消費税の取り扱いです。 個人の場合は給与として取り扱われるため源泉徴収義務はありますが、消費税は不課税取引となります。 法人の場合は合同会社側については役務の提供の対価として課税仕入れとなり、業務執行社員である法人についても受け取った報酬は課税売上として計上すべき点に留意が必要です。

執筆者紹介

個人資産部門 高 泰赫

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。