リファンド方式への移行に向けて

法人部門 放生龍一

-

outline

-

令和7年度税制改正のうち、今回は消費税法の改正についてご案内させていただきます。改正の内容として、令和8年11月1日以降に輸出物品販売場(免税店)で行う免税対象物品の譲渡については、現行制度から新たにリファンド方式へ移行いたします。本改正の背景として、国内において外国人旅行者等が消費税免税で購入した免税対象物品を輸出することなく横流しすることなどの不正行為が横行したこと等により、現行制度である輸出物品販売場制度が見直されたことなどが挙げられます。今回のTSKニュースでは、このリファンド方式の概要とともに、移行により生じる経理方法の変更点をご説明いたします。

1.リファンド方式の概要

リファンド方式とは、外国人旅行者等に免税対象物品を販売する際には消費税相当額を含めて販売し、輸出物品販売場を経営する事業者が、その販売した免税対象物品が国外へ持ち出されたことを示す情報(税関確認情報)を保存した場合に、その免税対象物品を購入した外国人旅行者等に対して消費税相当額をリファンド(返金)するというものです。

2. 経理処理の変更点

①振替処理

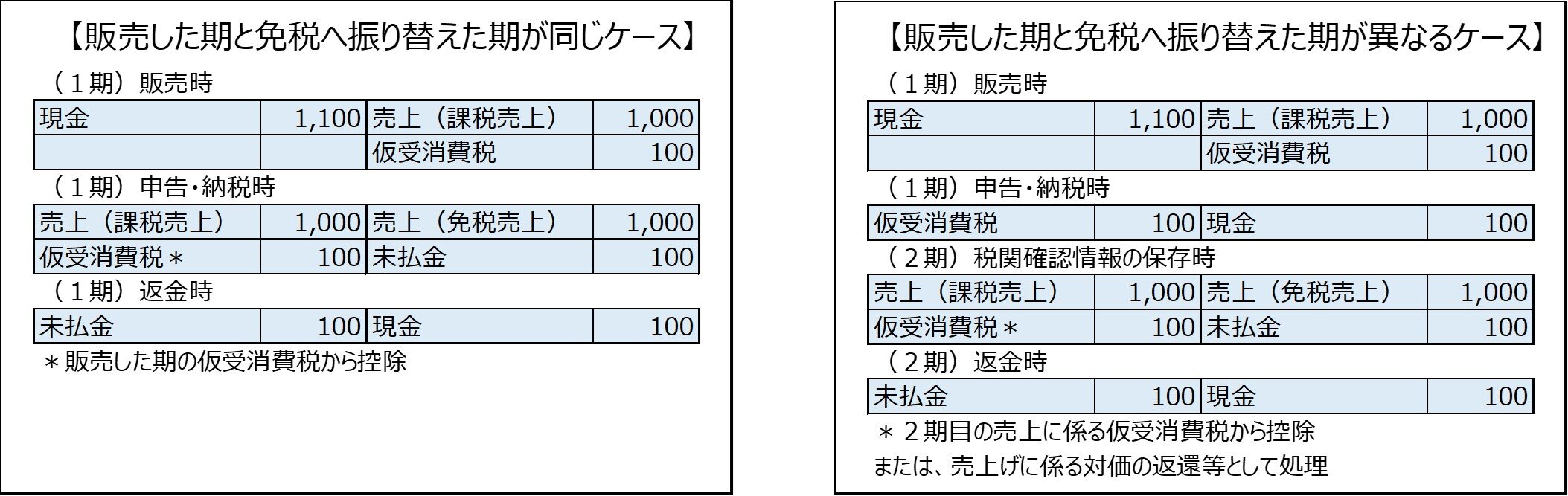

リファンド方式においては、商品販売時には消費税区分を「課税売上げ」として処理をし、輸出物品販売場を経営する事業者が、その後税関 確認情報の保存により免税要件を満たしたときに、「課税売上げ」から「免税売上げ」へ振り替える処理を行う必要があります。

この振替処理の方法につきましては、以下の2つがございます。

(イ)税関確認情報の取得の都度、「免税売上げ」へ振り替える方法

(ロ)月次等の一定のタイミングで一括して「免税売上げ」へ振り替える方法

なお、その取引を行った課税期間に税関確認情報の保存が行われず、翌課税期間に税関確認情報の保存が行われた場合には、その税関確認情報の保存が行われた課税期間(翌課税期間)において調整する方法も認められます。その場合に販売した期と税関確認情報の保存された期が異なる場合には、以下の通り各期の処理が異なることとなります。

3. 返金手続きの処理

免税購入対象者の手続不備等により返金がされなかった場合

免税購入対象者に返金できなかった場合でも、税関確認情報を保存していれば、「免税売上げ」の適用を受けることができます。この場合において、旅行者等の都合で返金できず、当事者間の契約により返金不要となった金額については、雑益(不課税)などとして処理することとなります。なお、旅行者が税関で持ち出し確認を行わないなどの事由により税関確認情報の保存ができなかった場合には、当初の「課税売上げ」を維持することとなります。

4. 最後に

今回のTSKニュースでは経理方法を中心にご紹介させていただきましたが、免税対象物品の範囲や輸出物品販売場の許可要件など、本論点では他にも様々な改正が行われております。実務上の取り扱いについては十分にご注意ください。

<執筆者紹介>

法人部門 放生龍一

上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務、月次巡回監査業務、所得税の確定申告書の作成業務にも携わっております。

Column

2025年4月25日、2025年版「中小企業白書」が閣議決定されました。今回の白書では、円安・物価高の継続や「金利のある世界」への移行による生産・投資コストの増加、さらに構造的な人手不足など、企業を取り巻く厳しい環境が指摘されています。こうした状況の中で、企業が課題を乗り越え、成長・持続的な発展を実現するためには、経営者自身が現状と将来の方向性を正しく把握し、適切な対策を講じる「経営力」が極めて重要であると説かれています。具体的には、経営者がリスキリングやネットワークを通じて自己成長を図ることに加え、従業員を巻き込む仕組みとして、経営理念やビジョンの共有、事業計画の策定による「見える化」が業績向上に寄与していると結論づけられています。また、ガバナンス強化や外部の知見を取り入れる手段として、社外取締役の活用も有効であると指摘されています。

当事務所では、これまでに約300社に対し、経営改善や成長支援の実績があり、社外取締役として経営に関与してきた経験も多数ございます。会計・税務はもちろんのこと、経営全般に関するご相談もお気軽にお寄せください。