「持分の定めのない法人」に対し財産の遺贈があった場合

個人資産部門 西畑 里子

-

outline

-

「持分の定めのない法人」への遺贈については、相続税は課税されません。 しかし、「相続税の負担が不当に減少する結果となると認められるとき」は、当該社団又は財団を個人とみなして、これに相続税を課税することとされています。

【原則】

「持分の定めのない法人」は、個人ではないため、原則的には相続税は課されません。(相法1の3)

例外として遺贈によって遺贈者の親族及び当該親族と特別の関係にある者の相続税が不当に減少すると認められる場合には、個人とみなされて、相続税の納税義務者となり、相続税が課税されることとなります。(相法64①、相法66①④、相令33③)

【1】「持分の定めのない法人」とは

(1) 定款、寄附行為若しくは規則(これらに準ずるものを含む。)又は法令の定めにより、当該法人の社員、構成員(当該法人へ出資している者に限る。)が当該法人の出資に係る残余財産の分配請求権又は払戻請求権を行使することができない法人

(2) 定款等に、社員等が当該法人の出資に係る残余財産の分配請求権又は払戻請求権を行使することができる旨の定めはあるが、そのような社員等が存在しない法人

◆主に、一般社団法人、一般財団法人、宗教法人等が「持分の定めのない法人」とされています。

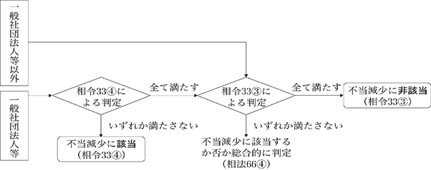

【2】相続税等の負担の不当減少についての判定

形式的には親から法人への遺贈等であっても、実質的には子が法人を支配しており、法人を通じて子が財産を取得したと認められる場合など、相続税等が不当に減少する結果となると認められるときは「持分の定めのない法人」を個人とみなして相続税等が課されます。

「相続税等の負担を不当に減少する結果となると認められる」かどうかの判定は、相続税法施行令第33条によって定められています。

下図が不当減少要件の判定のフローチャートです。詳細は下記URLをご確認ください。

(財務省HPより引用)

<<上記フローチャート相令33③の判定方法の主な例>>

・親族等が役員の3分の1以下とする定めがあるなど、その運営組織が適正であること

・財産の遺贈等をした者、当該法人の設立者、社員もしくは役員等又はこれらの親族等に対し、施設の利用、資金の運用、解散した場合における残余財産の帰属等、その他財産の運用及び事業の運営に関して特別の利益を与えないこと

・定款や規則において、当該法人が解散した場合にその残余財産が国もしくは地方公共団体若しくは公益を目的とする事業を行う法人(持分の定めのないものに限る。)に帰属する旨が定められていること。

■遺贈により持分の定めのない法人等に対して、譲渡所得の起因となる不動産、有価証券等を無償で譲渡する行為は、所得税法59条1項の「みなし譲渡」の規定に該当します。

その遺贈が包括遺贈である場合には、包括受遺者である法人を被相続人の納税義務者の承継人として、所得税の準確定申告を行う必要がある場合があります。よって、相続税が課されない場合でも所得税は発生する可能性がありますので、注意が必要です。

執筆者紹介

<執筆者紹介>

個人資産部門 西畑 里子

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。