新リース基準の適用に当たって(借手を中心として)

FAS部門 公認会計士 佐藤 哲也

-

outline

-

2024年9月13日に企業会計基準第34号「リースに関する会計基準」(以降新基準)が公表され、2027年4月1日から開始される事業年度から適用されることとなりました。公表されてから時間が経過しているため、多くの方が新基準の件をご存じかとは思いますが、企業会計基準第13号「リース取引に関する会計基準」(以降旧基準)と新基準の相違点や、新基準の適用対象外となる取引等をお伝えします。

1.新基準と旧基準との相違点

借手の会計処理に大きな変更が生じているため、今回はこちらに焦点を当ててご紹介します。

①オペレーティング・リース取引とファイナンス・リース取引

旧基準ではオペレーティング・リース取引とファイナンス・リース取引に区分し、前者は賃貸借処理、後者は売買処理を行っていましたが、新基準では当該区別をせず、使用権資産とリース負債を認識します。

②「リースの識別」の項目の新設

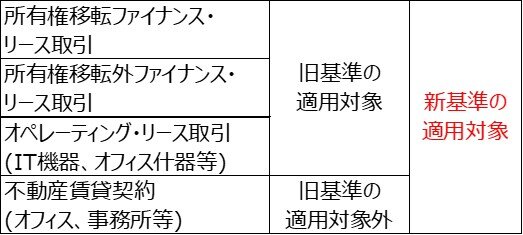

新基準においては「リースの識別」の項目が新設され、これにより対象資産の使用権の支配が借手に移転する取引は原則として新基準の適用対象とります。そのため、旧基準よりも適用対象が拡充され、旧基準ではオペレーティング・リース取引として会計処理されていたオフィス用什器備品の賃借取引等はもちろん、旧基準では適用対象外であった事務所等の不動産賃借取引も新基準の適用対象に含まれることとなります。

なお、旧基準と新基準の適用範囲につきましては下の表をご参照ください。

2.新基準の適用対象外とされる項目

他の基準の規定やIFRSとの整合性を確保する観点から、以下の項目は適用対象外とされています。

・実務対応報告第 35 号「公共施設等運営事業における運営権者の会計処理等に関する実務上の取扱い」の範囲に含まれる運営権者による公共施設等運営権の取得

・企業会計基準第 29 号「収益認識に関する会計基準」の範囲に含まれる貸手による知的財産のライセンスの供与

・鉱物、石油、天然ガス及び類似の非再生型資源を探査する又は使用する権利の取得

また、短期リース(リース期間が12か月以内であり、購入オプションを含まないリース)と少額リース(重要性の乏しい減価償却資産で基準額以下のリース、もしくは、企業の事業内容に照らして重要性の乏しいリースで、かつ、リース契約1件当たりの金額に重要性の乏しいリース)については、旧基準と同様、オンバランス処理せずに借手のリース料をリース期間にわたって費用計上することが認められています。その他、無形固定資産のリースについては新基準を適用しないことができると規定されています。

3.適用初年度に向けての準備

新基準の適用対象は旧基準よりも拡充されるため、まずは新基準の適用対象となる取引の把握が最優先であると考えます。特に資産の賃借取引のうち契約書に「リース」という記載がないものや、契約書をそもそも取り交わしていないものがある場合には、対象取引の把握から漏れないよう注意が必要です。また、取引の把握が完了した後、「リース」に該当する取引の契約書に、リース期間等の会計処理に当たって必要となる情報が記載されているか見直すことも必要になるものと考えられます。

執筆者紹介

FAS部門 公認会計士 佐藤 哲也

個人事務所、監査法人を経て税理士法人髙野総合会計事務所へ入所。現在はFAS部門に所属し、主に監査業務に従事しています。