号外 令和8年度 税制改正大綱

-

outline

-

令和7年12月19日に税制改正大綱が公表されました。本号では主要な改正項目について解説いたします。 なお、令和8年1月以降の国会における改正法案の審議の過程において、内容の修正が入る可能性もございますの でご留意願います。 ご不明点等ございましたら弊社担当者にお問い合わせください。

1.個人所得税

(1)物価上昇局面における基礎控除等の対応 拡充

物価上昇による実質的な税負担増に対応するため、直近2年間の消費者物価指数の上昇率を踏まえ、基礎控除及び給与所得控除の最低保証額が見直されます。本改正は、令和8年分以後の所得税から適用されます。

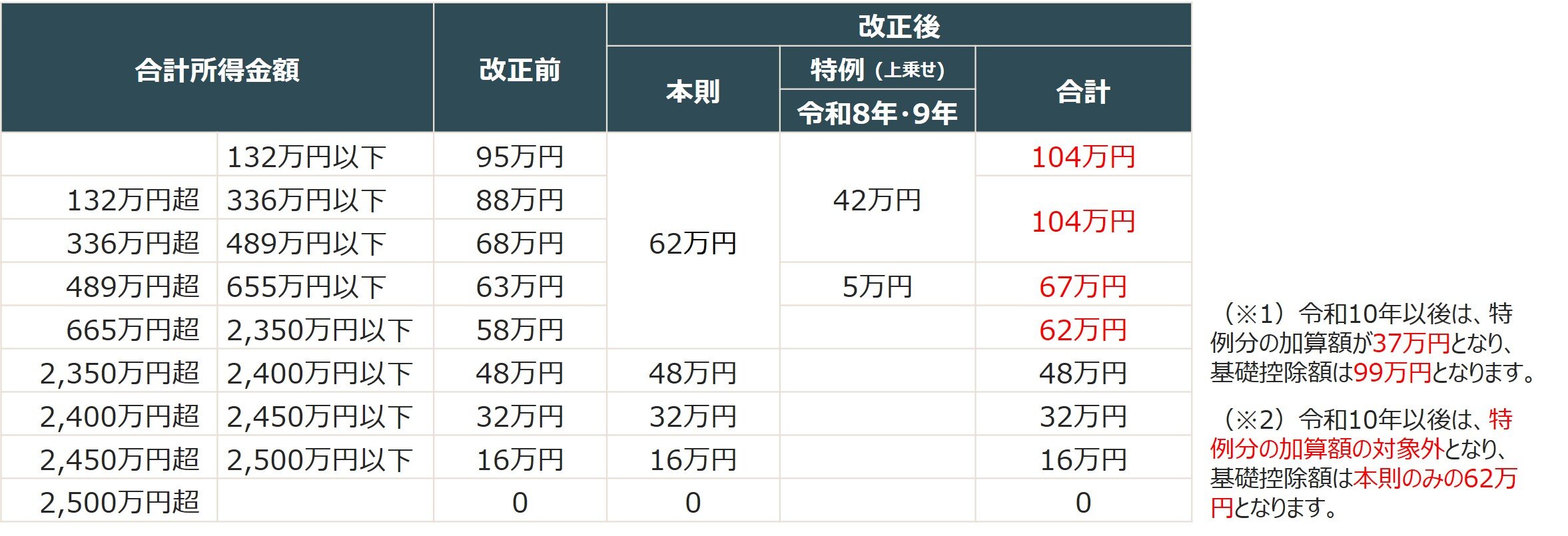

①基礎控除

基礎控除について、合計所得金額が 2,350 万円以下である個人の控除額が4万円引き上げられます。(本則部分)

②基礎控除等の特例

基礎控除等の特例として、令和8年分以後は、本則の基礎控除の金額に下記それぞれの控除額を加算します。

①と②の改正により、基礎控除額は下記の通りになります。

③給与所得控除

給与所得控除の最低保証額が69万円に引き上げられます。(現行:65万円)

④給与所得控除の最低保障額の特例

令和8年及び令和9年における給与所得控除の最低保証額を5万円引き上げる特例が創設されました。

③と④の改正により、令和8年及び令和9年の給与所得控除の最低保証額は、74万円となります。

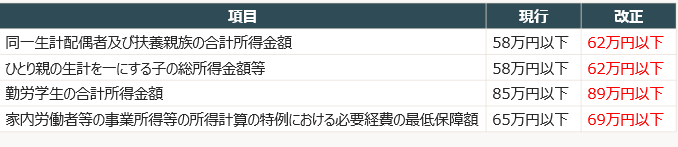

⑤その他の控除額の引き上げ

①と③の改正に伴い、以下の項目も合計所得金額等の要件が引き上げられます。

⑥ひとり親控除

ひとり親控除について、控除額が38 万円に引き上げられます。(現行:35万円)

本改正は、令和9年分以後の所得税から適用されます。

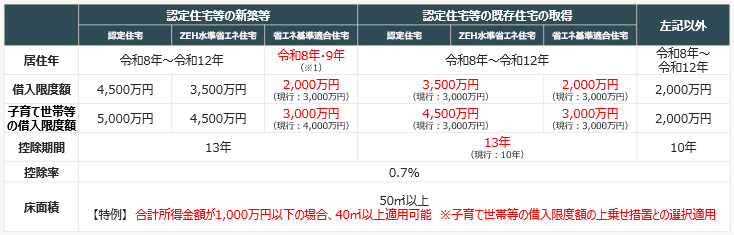

(2)住宅ローン控除 延長・拡充

適用期限を5年延長し、令和12年12月31日までとするとともに以下の措置が講じられます。

(※1)省エネ基準適合住宅である買取再販認定住宅等を取得し、令和10年~令和12年までの間に居住した場合には、同様の措置とされています。(新築不可)

(※2)上記(※1)の「買取再販認定住宅等」とは、認定住宅等である既存住宅のうち、宅地建物取引業者により一定の増改築等が行われたものをいいます。

(※3)子育て世帯等(上乗せ措置の対象となる特例対象個人)とは、個人で、年齢 40 歳未満であって配偶者を有する者、年齢 40 歳以上であって年齢 40 歳未満の配偶者を有する者又は年齢 19 歳未満の扶養親族を有する者をいいます。

なお、土砂災害特別警戒区域などの災害レッドゾーンでの新築については、適用対象外となります。

(3)生命保険料控除の特例 延長

令和7年度税制改正により創設された生命保険料控除における新生命保険料(一般分)の上乗せ特例については、23歳未満の扶養親族を有する場合、従前の適用限度額4万円に2万円を加算する措置が講じられています。この特例は当初、令和8年分に限った措置とされていましたが、今回の改正により1年延長され、令和9年分の所得税についても適用されることとなります。

(4)暗号資産の分離課税化等 拡充

居住者等が、暗号資産取引業(仮称)を行う者に対して暗号資産(金融商品取引業者登録簿に登録されている暗号資産等に限ります。)の譲渡等をした場合には、その譲渡所得等については、他の所得と分離して20%(所得税15%、個人住民税5%)の税率により課税されることとなります。

また、上場株式等と同様に、譲渡損失について3年間の繰越控除制度が創設されます。

本改正は、金融商品取引法の改正法の施行の日の属する年の翌年の1月1日以後に行われる譲渡等について適用されます。なお、分離課税の対象とならない暗号資産の譲渡については、総合課税とし、次の措置が講じられます。

イ 当該暗号資産の譲渡益について、譲渡所得の特別控除額を控除しないこととされます。

ロ 当該暗号資産については、5年を超えて保有した資産に係る譲渡所得の金額の計算上2分の1とする措置を適用しないこととされます。

ハ 当該暗号資産に係る譲渡所得の金額の計算上生じた損失の金額については、他の総合課税の対象となる所得との損益通算を適用しないこととされます。

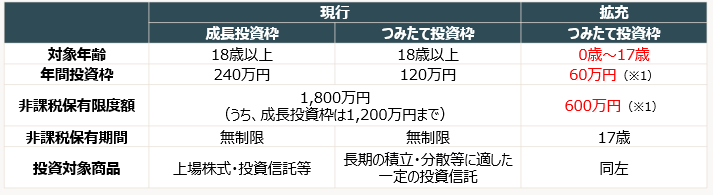

(5)非課税口座(NISA)の拡充 拡充

非課税口座内の少額上場株式等に係る配当所得及び譲渡所得税等の非課税措置について、口座開設可能年齢が拡充され、0歳から口座開設が可能となります。

(※1)子の年齢が18歳に達した際、年間投資枠等について、18歳以上向けの制度に移行します。

(※2)子の年齢が12歳以降、子の同意を得た場合のみ、一定の要件のもと親権者等による払い出しが可能です。

(6)極めて高い水準の所得に対する負担の適正化措置の見直し 見直し

令和5年度税制改正により導入された極めて高い水準の所得に対する負担の適正化に係る措置について、税負担の公平性の確保を図る観点から、見直しが行われます。本改正は、令和9年分以後の所得税から適用されます。

(7)青色申告特別控除の見直し 見直し

青色申告特別控除について、以下それぞれの見直しが行われます。本改正は、令和9年分以後の所得税から適用されます。

①55万円の青色申告特別控除

現行の青色申告特別控除の要件に、その年分の所得税の確定申告書等の提出を、その提出期限までにe-Taxを使用して行うことを加えたうえで、控除額が65万円に引き上げられます。本改正により、e-Taxを使用せずに紙申告をする場合には、55万円の青色申告特別控除が適用できなくなります。

②65万円の青色申告特別控除

①の要件を満たす者であり、その年分の事業に係る仕訳帳及び総勘定元帳につき、電子帳簿保存法に基づく電磁的保存を行っていること等の要件を満たす場合には、控除額が75万円に引き上げられます。

③10万円の青色申告特別控除

10万円の青色申告特別控除の対象者について、不動産所得(もしくは事業所得)を生ずべき事業を営む者である場合において、その年の前々年分の不動産所得(もしくは事業所得)に係る収入金額が1,000万円を超える者が対象者から除外されます。

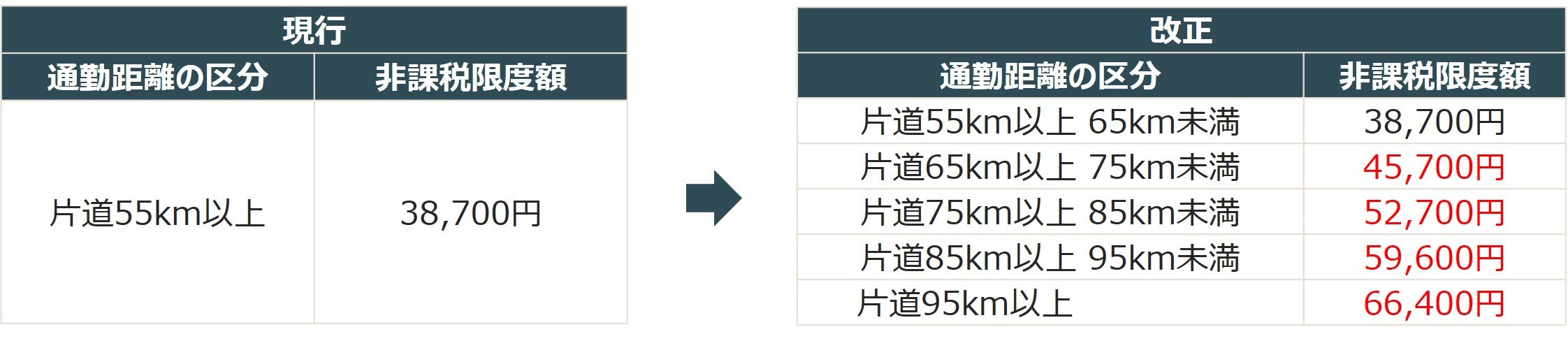

(8)マイカー通勤 拡充

通勤のために自動車等を使用することを常例とする者が受ける通勤手当について、1か月あたりの非課税限度額を以下のとおりとする措置が講じられました。

また、上記の非課税限度額の拡充に加え、一定の要件を満たす駐車場等を利用する者の1か月あたりの非課税限度額については、当該駐車場等の料金相当額(5,000円上限)を加算するものとされます。

(9)ふるさと納税 見直し

高所得者について、これまで所得に応じて上限なく増えていた特例控除額に、定額上限(給与収入1億円相当)が設けられます。改正後の特例控除額の控除限度額は、個人住民税所得割額の2割と次の金額とのいずれか低い金額とされます。

本改正は、令和 10 年度分以後の個人住民税について適用されます。

(10)防衛力強化に係る財源確保のための税制措置

①防衛特別所得税(仮称)の創設 新設

防衛力の抜本的な強化を行うために安定的な財源を確保することを目的として、新たに防衛特別所得税(仮称)が創設され、所得税額に対して税率1%が課されます。本改正は、令和9年以後の当分の間、課税されます。

②復興特別所得税の改正 見直し・延長

家計負担が増加しないようにすることを目的として、現行において所得税額に対して税率2.1%が課されている復興特別所得税の税率が1%引き下げられ、税率1.1%となります。同時に、課税期間が令和29年までに延長されます。(現行:令和19年)本改正は、令和9年以後の所得税等について適用されます。

2.資産課税

(1)教育資金の一括贈与 終了

直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置について、令和8年3月31日までとされている教育資金管理契約に基づく信託等可能期間を延長せずに終了することとなります。なお、同日までに拠出された金銭等については、引き続き本措置を適用可能です。

(2)貸付用不動産・不動産小口化商品の財産評価の適正化 見直し

貸付用不動産の市場価格と通達評価額との乖離の利用によって相続税や贈与税の税額が大幅に圧縮されている事例が把握されていることを踏まえ、評価の適正化及び課税の公平性を図る観点から、貸付用不動産の評価方法の見直しが行われます。

①貸付用不動産

被相続人等が課税時期前5年以内に取得又は新築をした一定の貸付用不動産については、通常の取引価額に相当する金額によって評価することとなります。

通常の取引価額に相当する金額については、課税上の弊害がない限り、取得価額を基に地価の変動等を考慮して計算した価額の80%に相当する金額によって評価することができることとなります。

②不動産小口化商品

不動産特定共同事業契約又は信託受益権に係る金融商品取引契約のうち一定のものに基づく権利の目的となっている貸付用不動産については、その取得の時期にかかわらず、課税時期における通常の取引価額に相当する金額によって評価することとなります。 通常の取引価額に相当する金額については、課税上の弊害がない限り、事業者等が示した適正な処分価格・買取価格等、事業者等が把握している適正な売買実例価額又は定期報告書等に記載された不動産の価格等を参酌して求めた金額によって評価することができることとなります。ただし、これらに該当するものがないと認められる場合には、上記①に準じて評価するとされています。

本改正は、令和9年1月1日以後に相続等により取得をする財産の評価に適用されます。ただし、上記①の改正については、当該改正を通達に定める日までに、被相続人等が同日の5年より前から所有している土地に新築をした家屋(同日において建築中のものを含む。)には適用しないこととなります。

3.法人税

(1) 中小企業者等の少額減価償却資産の取得価額の損金算入の特例 延長・見直し

物価の上昇を踏まえ、対象となる減価償却資産の取得価額を現行の30万円未満から40万円未満に引き上げ、対象法人から常時使用する従業員の数が400人を超える法人を除外する措置を講じた上で、適用期限が3年延長されます。

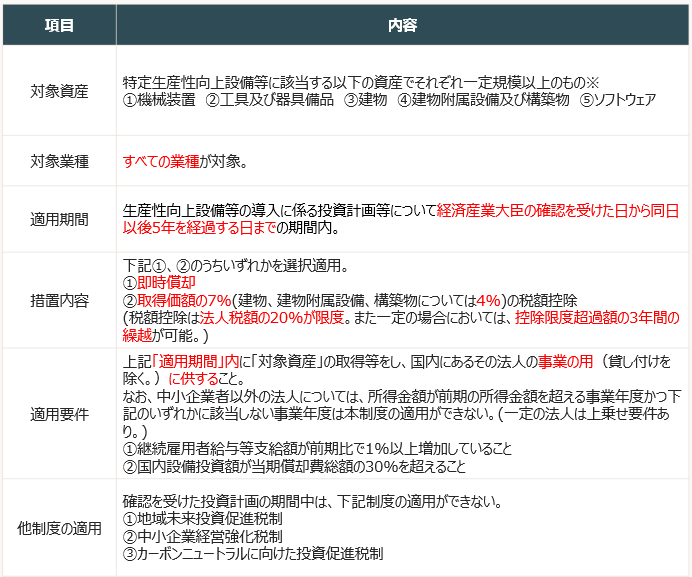

(2) 特定生産性向上設備等投資促進税制の創設 新設

「強い経済」の実現に向け、企業が大胆な設備投資を行い、新たな付加価値の創出と生産性向上が賃上げにつながる好循環を強固なものとし、この好循環をグローバル市場と結び付け、中長期的な経済成長を促進する観点から、国内における大胆な設備投資の促進に向けた税制が創設されます。

≪内容≫

産業競争力強化法の改正を前提に、青色申告書を提出する法人が、生産等設備を構成する一定規模以上の資産で、特定生産性向上設備等に該当するものの取得等をし、これを国内にあるその法人の事業の用に供した場合に、その一定の資産について即時償却または、税額控除が認められます。

※産業競争力強化法の改正法の施行の日から令和11年3月31日までの間に、生産性向上設備等の導入に係る投資計画等が下記基準に適合することについて経済産業大臣の確認を受けたものが対象になります。

①投資計画に記載された取得価額の合計額が35億円以上(中小企業者は5億円以上)

②投資計画における年平均の投資利益率が15%以上となることが見込まれること 等

(3) 研究開発税制の見直し

①重点産業技術試験研究費の額に係る税額控除制度の創設 新設

国家戦略として重要な技術領域への企業の研究開発を促す観点から、研究開発税制において、新たに「戦略技術領域型」が創設され、産業技術力強化法の重点産業技術(AI・先端ロボット、量子、半導体・通信、バイオ・ヘルスケア、フュージョンエネルギー、宇宙)に係る試験研究費について、既存の措置と別枠で、税額控除率(重点産業技術試験研究費の額の40%)、控除上限(法人税額の10%)が設けられます。あわせて、当該技術に係る認定を受けた研究開発機関と企業の共同・委託研究についても同様に高い税額控除率(特別重点産業技術試験研究費の額の50%)が設けられます。さらに、一定の場合に3年間の繰越税額控除ができることとなります。

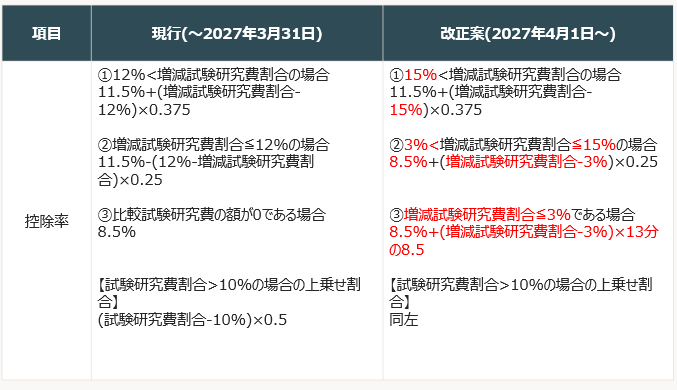

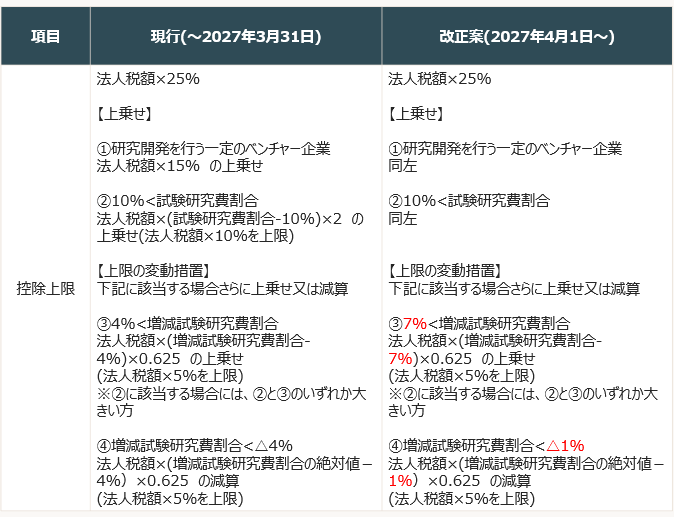

②一般試験研究費の額に係る税額控除制度の見直し 延長・見直し

試験研究費を増加させるインセンティブを更に強化するため、令和9年4月1日以降に開始する事業年度の一般型の控除率カーブ及び控除上限の変動措置について見直しが行われます。 税額控除率を14%とする特例、試験研究費割合が10%を超える場合における税額控除率の特例および控除税額の上限の上乗せ特例の適用期限がそれぞれ3年延長されます。

税額控除率は、下記のとおり見直されることになります。

税額控除上限は、下記のとおり見直されることになります。

③中小企業技術基盤強化税制の見直し 延長・見直し

控除限度超過額を3年間繰越可能とした上で、控除率の特例等の適用期限が3年延長されます。繰越税額控除制度は繰越税額控除の適用を受けようとする事業年度において、試験研究費の額が比較試験研究費の額を超える場合に限り、適用できることとなります。

④その他

近年、海外委託研究費についての支出割合が増加しており、国内での試験研究に馴染まない海外での治験に配慮しつつ、一定の制限を設ける措置が諸外国と同様に講じられることになります。 その他特別試験研究費の額に係る税額控除制度に所要の措置が講じられます。

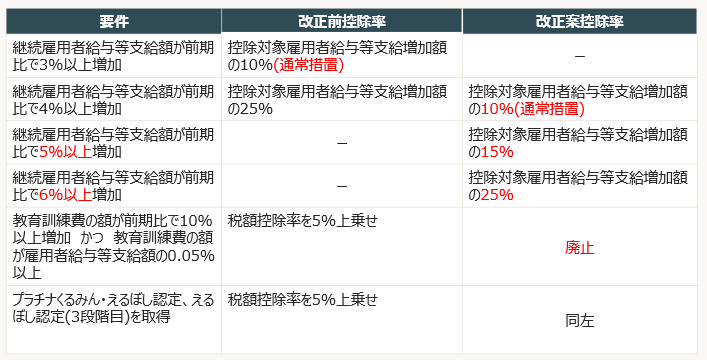

(4) 賃上げ促進税制の見直し 見直し

物価高に負けない構造的・持続的な賃上げを強化する観点から、令和6年度税制改正において、賃上げ促進税制を抜本的に強化されました。一方、賃金上昇率がバブル期以来の水準となる高い伸びを示しており、本税制の要件となる水準を大きく上回る状況にあります。 こうした状況もあり、コーポレートガバナンス改革に基づく人的資本への投資促進の要請や、税制が生産性の高い分野への労働移動を阻害する可能性、中小企業の人手不足感が大企業よりも強い状況等を踏まえ、下記の措置が講じられることになります。

①全企業向けの措置

適用期限を待たず、令和8年3月31日をもって廃止となります。

令和8年3月31日までの間に開始する各事業年度までの適用になります。

②中堅企業向けの措置

令和8年4月1日から令和9年3月31日までの間に開始する事業年度については、より高い賃上げを促す方向で要件を下記のように見直しつつ継続し、令和9年3月31日をもって廃止となります。

令和9年3月31日までの間に開始する各事業年度までの適用になります。

③中小企業向けの措置

人材獲得競争の中で防衛的賃上げに取り組む企業にも配慮し、令和9年3月31日までの間に開始する各事業年度までは現行制度を維持することとし、令和9年4月1日以降の適用については、その適用状況等を踏まえ、必要な見直しが検討されることとなります。なお、教育訓練費を増加させた場合の上乗せ措置については、教育訓練費の増加額を税額控除額が上回る場合がある実情を踏まえ、廃止されます。

(5) 戦略分野国内生産促進税制の見直し 見直し

(2)の特定生産性向上設備等投資促進税制が創設されたことに伴い、一部見直しがされます。

特定生産性向上設備等投資促進税制の適用を受けた特定機械装置等の取得価額については、下記の金額に含めないこととされます。

①半導体税額控除限度額の計算の基礎となる半導体生産用資産及びこれとともに半導体を生産するために直接又は間接に使用する減価償却資産に投資した金額

② 特定商品税額控除限度額の計算の基礎となる特定商品生産用資産及びこれとともに特定産業競争力基盤強化商品を生産するために直接又は間接に使用する減価償却資産に投資した金額

また、継続雇用者給与等支給額に係る要件及び国内設備投資額に係る要件のいずれにも該当しない場合に、税額控除の規定を適用できないこととする措置についても、次の見直しが行われます。

イ 継続雇用者給与等支給額に係る要件を、現行の1%以上から2%以上の増加であることとされます。

ロ 継続雇用者給与等支給額に係る要件及び国内設備投資額に係る要件のいずれにも該当しないことの要件を、いずれかに該当しないことの要件とされます。

(6) 特定税額控除規定を適用できないこととする措置の見直し 見直し

大企業につき研究開発税制等の生産性の向上に関連する税額控除の規定を適用できないこととする措置について、設備投資や賃上げに消極的な企業の行動変容を促す観点から、下記の見直しが行われた上で、適用期限が令和11年3月31日まで延長されます。

①特定税額控除規定の範囲

対象となる特定税額控除規定に、(3)①の研究開発税制のうち重点産業技術試験研究費の額に係る措置(繰越税額控除制度を除く。)が加わります。

②継続雇用者給与等支給額に係る要件

イ 通常要件

継続雇用者給与等支給額が前期比で1%以上であることされます。

(現行:継続雇用者給与等支給額が前期の額を超えること)

ロ 資本金の額等が10億円以上であり、かつ、常時使用する従業員の数が1,000人以上である場合、又は常時使用する従業員の数が2,000人を超える場合、及び前事業年度の所得の金額が零を超える一定の場合のいずれにも該当する場合における上乗せ措置要件

継続雇用者給与等支給額が前期比で2%以上(現行:1%以上)であることとされます。

③継続雇用者給与等支給額に係る要件及び国内設備投資額に係る要件

以下の制度については、継続雇用者給与等支給額に係る要件及び国内設備投資額に係る要件のいずれにも該当しない場合に、特定税額控除規定を適用できないこととなっていましたが、継続雇用者給与等支給額に係る要件または国内設備投資額に係る要件のいずれかに該当しないこととなる場合に特定税額控除規定を適用できないこととされます。すなわち、賃上げと設備投資に係る要件を同時に達成することが求められます。

・地域未来投資促進税制

・カーボンニュートラルに向けた投資促進税制

(7) オープンイノベーション促進税制の見直し 延長・見直し

スタートアップ企業は日本経済の潜在成長率を高める重要な担い手で、資金・人材・ノウハウ面で、成長段階に応じた支援を行う必要があり、特にIPOに偏りがちな出口戦略を多様化し、M&Aを促進することを重要な課題として対処する観点から、M&A型における対象株式の範囲拡大や、事業会社によるスタートアップ企業の吸収合併時の特別勘定の取崩方法の見直し等、下記の見直しを行った上で、適用期限が2年延長されます。

さらに、M&A型の措置では、特別勘定に係る特定株式の発行法人の事業の成長発展が図られたことにつき明らかにされた場合において、その特別勘定を設けている法人を合併法人とし、その発行法人を被合併法人とする合併が行われたときは、その被合併法人に係る特別勘定は、その合併の日を含む事業年度の翌事業年度開始の日から5年間で特別勘定の残高の均等額を取り崩して、益金算入することとができるようになります。(現行では、スタートアップ企業の合併による解散があった場合には、一括で益金算入されます。)

(8) 企業グループ間の取引に係る書類保存の特例の創設 新設

内国法人が関連者との間で、特定取引を行った場合において、その取引に関して受領、交付する契約書、領収書などの書類等に、取引内容の明細や、支払額の明細など必要な事項の記載がないときは、その記載がない事項を明らかにする書類等を、取得又は作成の上、保存しなければならないこととなります。

特定取引とは、下記の取引をいいます。

①その関連者がその内国法人に対して行う次の資産の譲渡又は貸付け

イ 工業所有権その他の技術に関する権利、特別の技術による生産方式又はこれらに準ずるもの

ロ 著作権

ハ プログラムの著作物

② その関連者がその内国法人に対して行う役務の提供のうち次のもの

イ 次のいずれかの事業活動で、その内国法人とその関連者との契約又は協定に基づきその関連者が行うもの

(イ)その関連者が有する産業、商業又は学術に関する知識経験等その関連者が有する経営資源を活用して行われる研究開発、広告宣伝等の事業活動

(ロ)その関連者が有する、専らその内国法人及び関連者の事業の用に供することを目的とする資産をその内国法人に使用させる行為並びにその資産の維持及び管理

ロ その関連者がその内国法人に対して行う経営の管理又は指導、情報の提供等の役務の提供でその関連者が有する産業、商業又は学術に関する知識経験に基づき行うもの

ハ 上記イ及びロの役務の提供に類するもの

※上記の明らかにする書類の保存が法令の定めに従って行われていない場合は、青色申告の承認の取消事由等となります。

(9) カーボンニュートラルに向けた投資促進税制 延長・見直し

中小企業者 、それ以外の法人の区分に応じ、特別償却率及び税額控除率が見直された上で、適用期限が2年延長されます。

(10) 特定の資産の買換えの場合等の課税の特例 延長・見直し

対象の譲渡資産及び買換資産の範囲や、繰延割合が一部見直された上で、適用期限が3年延長されます。(一定の船齢の日本船舶から環境への負荷の低減に資する一定の日本船舶への買換えのうち港湾の作業船については、2年間延長)

長期所有の土地、建物等から国内にある土地、建物等への買換えについて、買換資産のうち、建物、附属設備及び構築物についても、特定施設に係る用途に限定されることとなります。

4.消費税

(1) 適格請求書発行事業者となる小規模個人事業者に係る税額控除に関する経過措置 見直し

いわゆる2割特例が令和8年9月30日までの日が属する課税期間をもって終了することとなります。

インボイス制度の定着に向けて、事務負担への配慮がより必要とされる個人事業者については、令和9年及び令和10年に含まれる各課税期間について、納付税額を売上税額の3割とすることができることとなります。個人事業者に限られるため、法人は適用できません。 免税事業者がインボイス発行事業者となったこと又は課税事業者選択届出書を提出したことにより事業者免税点制度の適用を受けられないこととなる課税期間に限ります。

(2) 適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置 延長・見直し

インボイス制度の影響を受ける小規模な事業者への配慮として更なる激変緩和を図る観点から、控除割合については下記のとおり段階的に縮減していき、その最終的な適用期限が2年延長されます。

※消費者が支払った消費税相当分の一部が、本経過措置により、納税されずに事業者の収入になっており、租税回避等にも利用されている実態が確認されていることも踏まえ、令和8年10月1日以後開始する課税期間から、その課税期間における一の免税事業者等からの課税仕入れのうち本経過措置の対象とできる上限額が、現行の10億円から1億円に引き下げられます。

(3) 国境を越えた電子商取引に係る課税の見直し

①課税の対象の見直し 見直し

通信販売の方法により国内以外の地域から国内に宛てて発送される、一の資産の対価の額が税抜1万円以下である資産の譲渡(特定少額資産の譲渡)について、資産の譲渡等に係る消費税の課税の対象とされます。上記に伴って、特定少額資産販売事業者が行った特定少額資産の譲渡に係る課税貨物の保税地域からの引取りについては、輸入に係る消費税が課税されないための措置が講じられます。

②特定少額資産販売事業者登録制度の創設 新設

①の見直しに伴って、特定少額資産の譲渡を行う事業者が消費税の免税点を超えて納税義務が生じた場合の登録制度が設けられます。納税地を所轄する税務署長に申請書を提出し、税務署長の登録を受けた事業者を①の特定少額資産販売事業者といいます。

③物品販売に係るプラットフォーム課税の導入 新設

イ デジタルプラットフォームを介して行う下記の資産の譲渡のうち、ロ の指定を受けたプラットフォーム事業者(第2種プラットフォーム事業者)を介してその対価を収受するものについては、その第2種プラットフォーム事業者が行ったものとみなされることとなります。

・国外事業者が国内において行う資産の譲渡

・事業者が行う特定少額資産の譲渡

(注)上記の見直しに伴い、電気通信利用役務の提供に係る特定プラットフォーム事業者の名称は、第1種プラットフォーム事業者とされます。

ロ プラットフォーム事業者のその課税期間において上記イに掲げる資産の譲渡に係る対価の額の合計額が50億円(税込)を超える場合には、そのプラットフォーム事業者は国税庁長官への届出義務を課されるとともに、国税庁長官はそのプラットフォーム事業者を第2種プラットフォーム事業者として指定することとされます。

5.国際課税

(1) グローバル・ミニマム課税の見直し 見直し

グローバル・ミニマム課税については、国際課税システムの安定化等を目的とした国際的な議論が継続している状況にあり、議論の状況を踏まえて今後対応が検討されます。あわせて、令和8年度税制改正において、OECDにより発出されたガイダンスの内容等を踏まえ、制度の明確化等の観点から所要の見直しがされます。

(2) 外国子会社合算税制等の見直し 見直し

国際的なルールにおいてもグローバル・ミニマム課税と併存するものとされており、グローバル・ミニマム課税の導入以降も、外国子会社を通じた租税回避を抑制するための措置としてその重要性は変わらず、グローバル・ミニマム課税の実施により対象企業に追加的な事務負担が生じること等を踏まえ、令和8年度税制改正においても引き続き見直しがされるとともに、令和9年度以降の税制改正においても必要な見直しの検討が行われます。

6.地方税

(1) 固定資産税の免税点の見直し 見直し

固定資産税について、家屋に係る免税点が現行の20万円から30万円に、償却資産に係る免税点を現行の150万円から180万円にそれぞれ引き上げられます。 上記の改正は、令和9年度以後の年度分の固定資産税について適用されます。