青色申告特別控除の改正案について

個人資産部門 山内 健太

-

outline

-

青色申告者については不動産所得、事業所得または山林所得の金額を計算する上において一定額を控除することができる青色申告特別控除の特典が設けられています。 今回は、青色申告特別控除のうち、令和8年度税制改正大綱にて公表されました不動産所得および事業所得について令和9年分以後に予定されている改正案について紹介いたします。

1.75万円控除の対象者

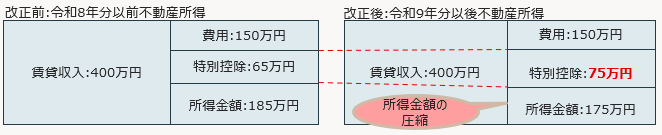

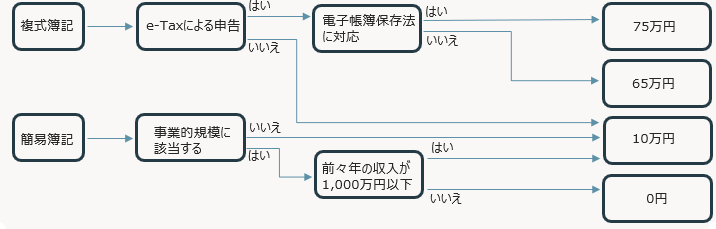

複式簿記にて記帳し、電子情報処理組織(e-Tax)を使用して申告をしている事業者が、その年分の不動産(事業)所得に係る仕訳帳や総勘定元帳について電子帳簿保存法に基づく電磁的保存を行っていること、引き続き電子情報処理組織(e-Tax)を使用して申告すること等の要件を満たす場合には、控除額が75万円に引き上げられます。(例1参照)

なお、電子情報処理組織(e-Tax)を使用していても、電子帳簿保存法に基づく電磁的記録を行わない場合には、控除額は65万円のまま据え置かれます。

例1:電子情報処理組織(e-Tax)を使用して申告し、電子帳簿保存法に基づき仕訳帳や総勘定元帳について電磁的記録の保存等をおこなう場合

2.10万円控除の対象者

青色申告者のうち、簡易簿記にて記帳している事業者については、10万円の特別控除が認められています。ただし、事業的規模かつ、前々年の不動産(事業)所得に係る収入金額が1,000万円を超える事業者の特別控除額は0円となります。

3.控除額のまとめ

※令和9年分以後は、複式簿記の記帳のみでは55万円の特別控除の適用ができなくなります。

執筆者紹介

個人資産部門 山内 健太

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。