少額減価償却資産の取得価額の損金算入の留意点

コーポレート部門 鈴木雄大

-

outline

-

令和8年度税制改正大綱にて、「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」制度の延長、見直しが提案されました。これに伴い、現行の制度の概要と併せ留意点をご紹介いたします。

1.制度の概要

この制度の適用対象者は、青色申告書を提出する中小企業者等が対象となります。中小企業者等が取得価額が30万円未満の減価償却可能な資産(商標権などの無形固定資産を含みます)を取得し、事業の用に供した場合において、取得価額の全額を消耗品費や減価償却費により損金経理することで、当該金額を損金の額に算入することができます。なお、本制度の適用により損金算入できる取得価額の合計額は年300万円までとなります。

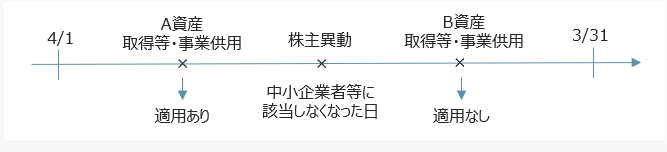

2.事業年度の中途において中小企業者等ではなくなった場合の留意点

本制度の適用にあたり、例えば期中に株主の出資関係に異動があった場合など、事業年度の中途において中小企業者に該当しなくなった場合には、対象資産の取得等をして事業の用に供した日の現況により判定をします。したがって、年の中途において中小企業者等に該当しなくなった場合、その該当しなくなった日以降に取得等をして事業供用した資産については、本制度は適用できませんので注意が必要です(反対に、年の中途において中小企業者等に該当することとなった場合には、その該当日以降に取得等をして事業供用した資産について本制度が適用できます)。

3.令和8年度税制改正大綱における改正内容(案)

令和8年度税制改正大綱において、以下の通り、少額減価償却資産の取得価額の要件が30万円未満から40万円未満に拡充する改正案が提示されました。また、改正案では常時使用する従業員の数が400人を超える法人は適用対象法人から除外されます。なお、年間の損金算入できる金額は、現行制度と変わらず年300万円までとなる見込みです。

4.少額減価償却資産の取得価額の損金算入の適用を受けた場合の償却資産税の留意点

本制度を適用した場合、取得価額の全額を事業供用日の属する事業年度の損金の額に算入できるため、事業供用日の属する事業年度の損金を大きくし、法人税の所得金額を圧縮することが可能です。しかし、本制度の適用を受けた資産については、取得価額20万円未満の資産で3年間で一括償却の適用を受けている資産とは異なり、償却資産税の課税対象となるため、償却資産税の免税点である150万円以上になる見込みがある場合は注意が必要となります。

<執筆者紹介>

コーポレート部門 鈴木雄大

2025年4月に髙野総合会計事務所に入所。上場企業の子会社及び中小企業を中心に決算業務、申告書の作成、税務相談等の業務に従事。「一日一生」を信条に日々業務に取り組んでおります。

Column

今年も所得税確定申告の時期が近づいてきました。相次ぐ税制改正の影響により、所得税の計算方法は年々複雑さを増しています。例えば、従来は一律48万円とされてきた基礎控除は段階的に見直され、令和7年分の申告では、合計所得金額に応じて控除額が0円から95万円まで細分化される仕組みとなりました。このような改正が各項目で行われ、一見するときめ細かな配慮がなされているように見える一方で、納税者自身が税制を理解し、正確に計算・申告することはますます難しくなってきていると感じます。所得税は申告納税制度を採用していますが、もはや「確定申告の手引き」を読めば誰でも正しく申告できる水準を超えているのが実情でしょう。e-Taxや確定申告書作成コーナーの活用により形式的な申告は可能となったものの、完成した申告書の内容を十分に理解できている納税者は多くないのではないでしょうか。結果、誤った申告が行われ、後日、課税庁から指摘を受けるケースも少なくありません。これは納税者個人の問題というより、国による説明や支援体制が十分に追いついていないことにも一因であると考えられます。