中小企業活性化協議会の支援動向②

FAS部門 公認会計士 前田 俊

-

outline

-

中小企業庁から2025年6月付で「中小企業活性化協議会の活動状況について ~2024年度活動状況分析~」、2025年10月15日付で「2024年度に認定支援機関が実施した中小企業再生支援業務に関する事業評価報告書」が公表されております。今回は、再生計画における金融支援の手法の動向について紹介いたします。

1.金融支援手法の動向

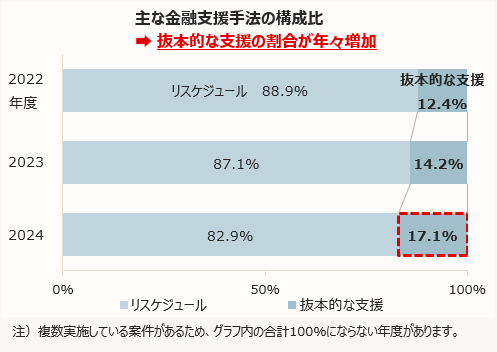

再生計画における金融支援手法は、前年度に引き続きリスケジュール(金融機関による条件変更)が大半を占めているものの、その構成比は年々低下しています。一方で、抜本的な支援手法の割合は着実に増加しています。

抜本的な支援が増加している要因としては、債務に苦しむ中小企業者に対し、可能な限り抜本再生や債務超過の解消を図る計画策定を支援するという中小企業活性化協議会の方針が反映されていることが挙げられます。加えて、プレ再生計画の期間を経る中で、事業の毀損状況や過剰債務の規模がより明確になった企業が増加していることも背景にあると考えられます。

今後も、抜本的な支援手法の活用は一層進展していくものと見込まれます。

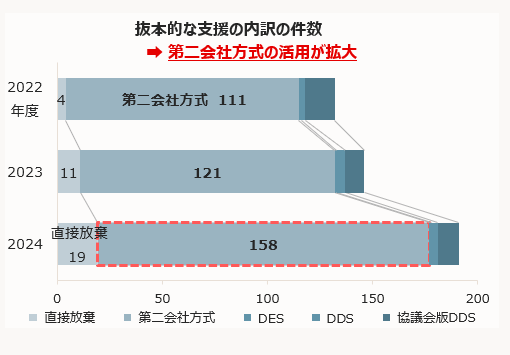

2.抜本的な支援手法の内訳

抜本的な支援手法のうち、特に「第二会社方式」による支援件数が近年大幅に増加しています。

第二会社方式とは、債務者企業の事業の全部または一部を別会社へ承継させた後に、当該債務者企業を特別清算手続または破産手続により清算する手法です。事業を承継した際の対価によって返済できなかった債務(別会社に承継されない債務)が、特別清算手続または破産手続で放棄されます。債権者にとっては基本的には直接放棄と同等の効果が得られます。

事業の承継先には、外部スポンサーが承継するスポンサー型と、オーナー一族等が設立した新会社が承継する自主再建型がありますが、近年はスポンサー型が主流となっています。

第二会社方式では、公認会計士だけではなく、計画策定や連帯保証人に整理などにあたり弁護士も関与します。

弊事務所では、通常の税務顧問業務に加え、中小企業活性化協議会案件をはじめとする事業再生支援業務において、幅広いコンサルティング実績を有しております。今回紹介させていただきました抜本的な支援手法による再生の取り扱い実績も数多くあり、事業再生分野に精通した弁護士等の専門家との連携も可能です。お困りごとがございましたら是非ご相談ください。

<執筆者紹介>

FAS部門 公認会計士 前田 俊

監査法人で製造業、サービス業、社会福祉法人等の監査業務に従事した後、髙野総合会計事務所に入所。現在は、FAS部門にて企業再生、M&A等のデューデリジェンス業務、決算支援、不正調査等に従事。