所得税の基礎控除について

個人資産部門 野倉万須美

-

outline

-

所得税の基礎控除額については、近年の物価上昇の影響やいわゆる「年収の壁」による給与所得者等の手取りを増やすため、令和7年分の所得税から引き上げが行われています。令和8年税制改正大綱においても、引き続き基礎控除の見直しが行われる旨が公表されましたので、令和8年分以後に予定される改正案について紹介いたします。

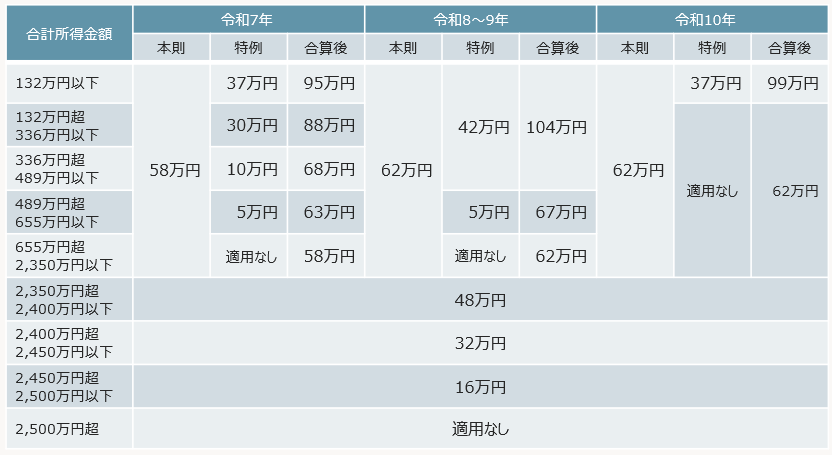

1.基礎控除の本則と基礎控除の特例の2本立て

基礎控除額は令和7年より、本則部分と特例部分(上乗せ措置)の2段階から構成されます。

①本則部分:合計所得金額が2,500万円以下の者に適用されます。

②特例部分:合計所得金額が655万円以下の者に対しては、合計所得金額が減少するに従い段階的に上乗せの特例があります。

これを表で表すと次のようになります。

2.基礎控除の加算の対象者

基礎控除額の加算が受けられる対象は合計所得金額655万円以下の居住者が対象となっているため、非居住者は加算の適用がありませんので、注意が必要です。

3.住民税の基礎控除額

令和8年の改正案では所得税の基礎控除額は、上の表のように最大104万円まで段階的に引き上げられましたが、住民税の基礎控除額については、最大43万円と据え置きとなっています。所得税の基礎控除額の引き上げにより、所得税の納税が見込まれない場合においても、住民税は例年同様の納税が発生する場合がありますので留意が必要です。

執筆者紹介

個人資産部門 野倉万須美

相続税申告のほか相続対策や事業承継など、個人資産業務に従事しています。