中小企業の価格転嫁の現状と価格交渉ハンドブックの活用

FAS部門 中小企業診断士 平河 貴志

-

outline

-

原材料価格や人件費の上昇が続く中、中小企業にとって「価格転嫁」は収益確保の重要な経営課題となっています。2026年1月に施行された「中小受託取引適正化法(取適法)」を背景に、中小企業の取引価格の見直し・交渉が進むことが期待されていますが、実際の進捗状況や対応のポイントについて紹介します。

1.中小企業の価格転嫁の状況

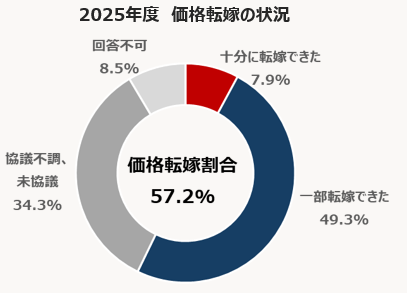

2026年1月に東京商工リサーチが実施した調査によると、2025年度に取引先との価格協議で「一部、または十分に転嫁できた」と回答した企業は57.2%でした。しかし、その内訳を見ると「十分に転嫁できた」企業は7.9%にとどまり、多くは一部転嫁にとどまっています。すなわち、コスト上昇分を完全に吸収できている企業は限定的であり、実質的には利益率の低下を抱えたまま事業を継続している企業が少なくないと考えられます。価格転嫁が不十分な場合、売上総利益率の低下を通じて収益力が弱まり、損益分岐点の上昇や資金繰りの悪化につながる可能性があります。このような状況が続くと、コスト上昇を自社で吸収する構造となり、企業の収益体質の悪化につながる可能性があります。そのため、価格転嫁は単なる値上げではなく、企業の持続可能性を左右する経営判断といえます。

出典:東京商工リサーチ

2.価格転嫁が進まない要因

価格転嫁が進まない背景には、いくつかの要因があります。特に中小企業では、原価の把握や交渉準備が十分でない場合もあり、価格改定の協議が進みにくいケースが見られます。こうした状況の背景として、主に三つの壁が考えられます。第一に「可視化不足」です。原材料費や労務費の上昇額を定量的に把握できていない場合、交渉の根拠を示すことが難しくなります。第二に「戦略不足」です。データに基づかない感覚的な値上げ依頼では、取引先の理解を得ることが困難になります。第三に「組織的課題」です。企業として価格方針が明確でない場合、営業現場の判断に委ねられ、組織的な価格交渉が行われないケースも少なくありません。

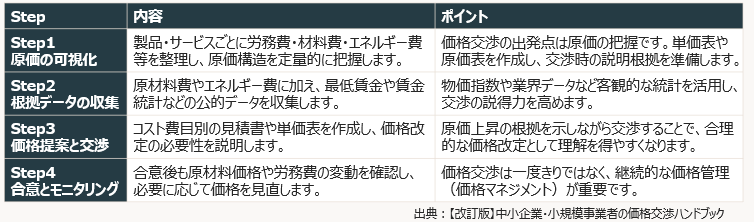

3.価格交渉ハンドブックの活用

こうした課題に対する実務的なツールとして、中小企業庁が公表している「価格交渉ハンドブック」があります。同ハンドブックでは、価格交渉を進めるための具体的な手順が整理されており、社内で共有することで組織的な価格交渉につながります。

価格転嫁は単なる値上げ対応ではなく、企業の収益構造を維持するための重要な経営課題といえます。原価の可視化や客観的データの活用など、事前準備を行ったうえで価格交渉に臨むことが重要です。

弊事務所では、採算分析や原価計算、事業計画策定支援を通じて、収益改善のご支援を行っております。お困りごとがございましたら、ぜひお気軽にご相談ください。

執筆者紹介

FAS部門 中小企業診断士 平河 貴志

地方銀行での法人・個人に対する融資業務を経て髙野総合会計事務所に入所。現在は、FAS部門にて企業再生、M&A等のデューデリジェンス業務等に従事。