適格請求書等保存方式に係る経過措置の見直し

法人部門 スタッフ 関口 広大

-

outline

-

令和5年10月1日より施行された適格請求書等保存方式(インボイス制度)は、納税額の激変緩和や、円滑な制度移行のために経過措置が設けられていますが、令和8年度税制改正にて、こちらの経過措置について延長、見直しが行われました。これに伴い、今回のTSKnewsでは経過措置の概要や改正後の変更点についてご紹介いたします。

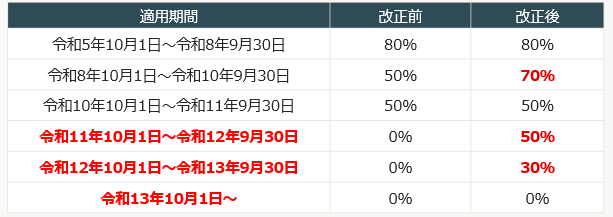

1.免税事業者等からの課税仕入れに係る経過措置

インボイス制度では、インボイスの登録を受けていない者からの課税仕入れについては、仕入税額控除のために保存が必要な請求書等の交付を受けることができないことから、仕入税額控除を行うことができません。ただし、経過措置として、インボイスの登録を受けていない者からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる措置が設けられています。令和8年度税制改正では、こちらの一定割合と経過措置の適用期間について、以下の様に延長、見直しが行われました。

〈改正前と改正後の仕入税額とみなされる割合の比較〉

- 一定割合がさらに段階的になり、経過措置の適用期間について2年間延長されるよう見直しされました。

- 改正前は一のインボイスの登録を受けていない者からの課税仕入れについて、その年またはその事業年度で10億円を超える部分の課税仕入れについては、本経過措置の適用が認められませんでしたが、改正により10億円が1億円に引き下げられます。

2. インボイス発行事業者となる小規模事業者に対する負担軽減措置(2割特例 → 3割特例)

改正前のインボイス制度では、インボイス制度を機に、免税事業者からインボイス発行事業者として課税事業者になった場合には、令和5年10月1日から令和8年9月30日までの日の属する各課税期間において、仕入税額控除の金額を特別控除税額(課税標準である金額の合計額に対する消費税額から売上に係る対価の返還等の金額に係る消費税額の合計額を控除した残額の100分の80に相当する金額)とすることができる経過措置(2割特例)が設けられていました。令和8年度税制改正では、免税事業者からインボイス発行事業者として課税事業者となった個人事業者については、令和9年、10年に含まれる各課税期間について、特別控除税額が100分の70(3割特例)とされるよう、見直しが行われました。

〈免税事業者からインボイス発行事業者として課税事業者となる場合の消費税の計算方法〉

<執筆者紹介>

法人部門 スタッフ 関口 広大

都内の会計事務所にて個人資産家の資産管理会社を中心に、中小企業の決算申告業務に従事した後、髙野総合会計事務所に入所。現在は、法人部門にて上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務に従事しております。

Column

4月に入り新しい年度を迎えました。2025年度の最終日である2026年3月31日の日経平均株価は51,063円でした。その1年前の2025年3月末は35,617円で始まり、アメリカとイスラエルによるイラン攻撃(2026年2月28日)の直前の2月26日に最高値59,332円を記録し、正にジェットコースターのような1年間となりました。今回の紛争の解決までに、あとどれ位の時間を要するのかは分かりませんが、ガソリン価格の高騰やナフサを主原料とする医療用品を始めとする各製品の値上げなど、既に私たちの生活に大きな影響が出始めています。今後、政府から新たな支援策や各種助成金或いは税制上の対応策などが発布されることも想定されます。そうした場合に皆様にタイムリーな情報提供を継続的に行ってまいります。