相続税の納税資金対策

個人資産部門 税理士 渡辺 太貴

-

outline

-

相続税対策というと節税に目が向きがちですが、実務上は、納税資金の確保も重要です。相続税は原則として相続開始から10か月以内に現金一括で納付する必要があります。不動産や自社株が中心の場合、「資産はあるが現金がない」状態に陥りやすく、納税資金不足が問題となります。今回は、納税資金の重要性と事前準備のポイントについてご紹介します。

1. 相続税は10か月以内に「現金一括納付」が原則

相続税は、相続開始(死亡日)から10か月以内に、現金で一括納付する必要があります。 延納や物納などの制度もありますが、要件が厳しく、手続負担も大きいため、現金納付を前提とした準備が重要となります。 相続対策では、「いくら税金がかかるのか」に加え、「どのように支払うか」という視点が重要です。特に、不動産や自社株が資産の大半を占め、預貯金が少ない場合には、「資産はあるが現金がない状態」に陥りやすく、納税資金不足が問題となります。

2.納税資金対策は事前の試算・準備が必須

納税資金対策の出発点は、事前の相続税試算です。試算により、以下が明確になります。

また、納税資金対策の多くは、相続開始後では難しくなります。例えば、不動産の売却準備、生命保険の加入、生前贈与などは、いずれも生前にしか実行できない対策です。そのため、相続発生後には選択肢が少なくなる点に注意が必要です。

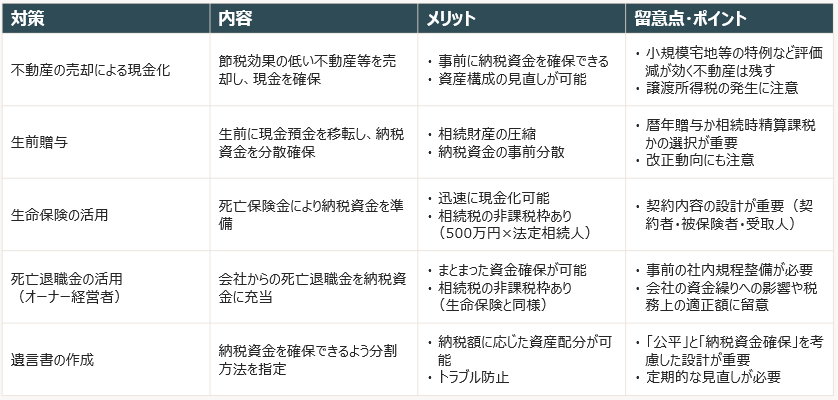

3.納税資金対策の具体例

4.まとめ

相続税対策では、節税だけではなく納税資金の確保も重要です。「いくら減らすか」だけではなく、「どう払うか」まで設計することが必要不可欠です。

<執筆者紹介>

個人資産部門 税理士 渡辺 太貴

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。