2026年(令和8年)4月1日以後に開始する事業年度の留意点

法人部門 スタッフ 高山 竜翔

-

outline

-

今回のTSKニュースでは、3月決算法人の2027年(令和9年)3月期第1四半期決算においても留意が必要な、2026年(令和8年)4月1日以後に開始する事業年度の税務上の主な留意点をご紹介いたします。

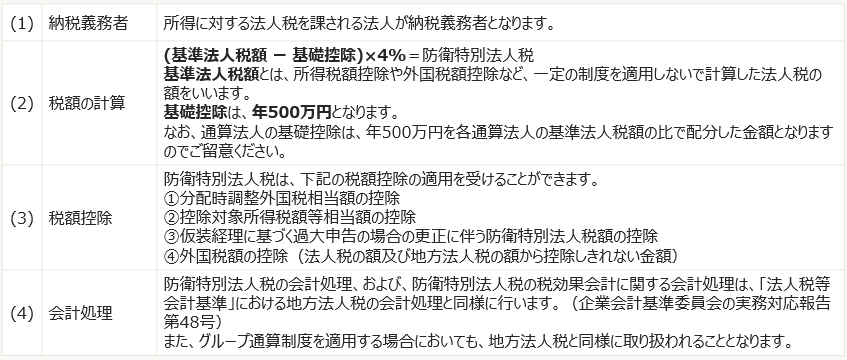

留意点① 防衛特別法人税の創設

令和7年度の税制改正にて公布された「防衛特別法人税」が、2026年(令和8年)4月1日以後に開始する事業年度から課されることとなりました。防衛特別法人税の主な留意点を下記に取り纏めました。

留意点② 外形標準課税の適用対象法人の見直し

令和6年度税制改正にて公布された「外形標準課税の適用対象法人の見直し」のうち、2026年(令和8年)4月1日以後に開始する事業年度から適用となる、100%子法人等への対応について、主な留意点を下記に取り纏めました。

(1)改正による適用要件の追加

従前の要件に加え、下記①~③の全てに該当する法人は、外形標準課税の適用対象法人となります。

(2)負担変動軽減措置

(1)により外形標準課税の適用対象となった法人については、下記のように税負担が軽減されます。

<執筆者紹介>

法人部門 スタッフ 高山 竜翔

上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務に従事。『代わりのきかない人』を目指し日々の業務に取り組んでおります。

Column

早期事業再生法が、2025年6月6日に成立し、同月13日に公布されました。施行日は、公布日から1年6か月以内に政令で定める日とされており、今年中の施行が予定されています。従来の私的整理は債権者全員の同意が原則でしたが、同法では、金融債権者の多数決による権利変更が可能となります。金利上昇や物価高により企業負担が増すなか、企業が資金繰りに行き詰まってからではなく、事業価値が毀損する前に早期に再生へ踏み出すための新制度として機能するか、非常に注目されます。