事前確定届出給与の提出期限について

法人部門 スタッフ 仲上 亮

-

outline

-

5月から6月にかけては、3月決算会社の定時株主総会等が多く開催される時期です。その定時株主総会等の決議により、役員賞与や非常勤役員の年俸を決定することがあります。この場合、支給額を損金の額に算入するためには「事前確定届出給与に関する届出書」(以下、「事前確定届出給与」といいます。) を提出期限までに納税地の所轄税務署長へ届け出る必要があります。ただし、届け出た支給額と実際の支給額が異なる場合や、届出期限を過ぎてから届け出た場合には、原則として、その支給額の全額が損金不算入となります。そこで今回は、事前確定届出給与の提出期限についてご紹介いたします。

1.事前確定届出給与とは

その役員の職務につき所定の時期に、確定した額の金銭または確定した数の株式等を交付する旨の定めに基づいて支給する給与で、定期同額給与及び業績連動給与のいずれにも該当しないものをいいます。

2.提出期限について

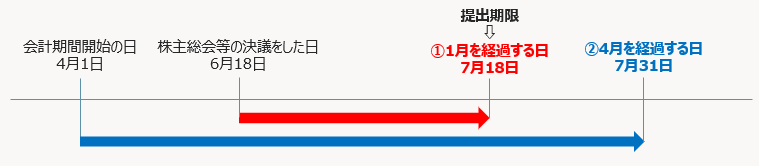

(1)通常の場合

提出期限は下記①または②のいずれか早い日となります。

①株主総会等の決議をした日(同日がその職務の執行の開始の日後である場合にあっては、当該開始の日)から1月を経過する日

(注) 決議をした日の翌日を起算日として、暦に従って計算します。なお、起算日が月の初めでないときは、翌月におけるその起算日に応当する日の前日(翌月にその応当する日がないときは、その月の末日)となります。

(例)株主総会等の決議をした日が6月18日の場合、6月19日が起算日となり、翌月における起算日に応当する日(7月19日)の前日である7月18日が株主総会等の決議をした日から1月を経過する日となります。

②会計期間開始の日から4月を経過する日

(2)新設法人の場合

その設立の日以後2月を経過する日

(3)臨時改定事由の場合

提出期限は下記①または②のいずれか遅い日となります。

①上記(1)の日(上記(2)に該当する場合は上記(2)の日)

②臨時改定事由が生じた日から1月を経過する日

(注)臨時改定事由とは役員の職制上の地位の変更、職務の内容の重大な変更その他これらに類するやむを得ない事情をいいます。

<執筆者紹介>

法人部門 スタッフ 仲上 亮

埼玉県の税理士事務所にて3年間従事した後、税理士法人髙野総合会計事務所に入所。上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務に従事しております。

Column

国税庁では、相続及び贈与に係る非上場株式(自社株)の財産評価の見直しについて議論が進められています。これは、非上場株式(自社株)の評価額を意図的に引き下げ、税負担を軽減するケースが相次いでいるためです。現在、2028年1月以降の適用開始を視野に、新制度の導入に向けた検討が進められており、改正内容によっては、相続時における非上場株式(自社株)の評価額が上昇し、相続税負担が増加する可能性があります。一方で、非上場株式(自社株)の相続により、後継者に多額の相続税が発生し、事業承継の障害となっている事例も少なくありません。そのため、事業承継に係る課題にも配慮しながら、慎重に検討を進める必要があると考えられます。非上場株式の評価見直しは、中小企業から未上場の大企業まで幅広く影響を及ぼす可能性があります。今後も、制度改正に関する動向について、タイムリーな情報提供を行ってまいります。