極めて高い水準の所得に対する負担の適正化措置の見直し

個人資産部門 税理士 林 航平

-

outline

-

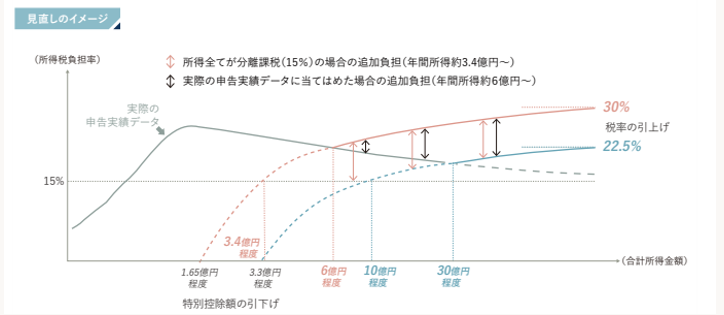

所得税は、給与所得等については高額になるほど税額が上がる累進課税方式である一方、上場株式等の配当や株式等の譲渡所得や不動産の長期譲渡所得については税率が一律15%であり、株式等や不動産譲渡所得が多いほうが税負担額は低くなります。高所得者層ほどこういった株式等や不動産譲渡所得の割合が高い傾向があり、高所得者層の方が税負担率が低下する逆転現象が問題となっていました。これを是正すべく、令和5年の税制改正により、極めて高い水準の所得に対する負担の適正化措置が導入されていましたが、令和8年度税制改正により、高所得者層への課税が強化されます。

1.改正の内容

令和8年税制改正により、合計所得金額から控除できる特別控除額が1.65億円に引き下げられるとともに、税率は30%に引き上げられます。

※1 合計所得金額とは、総合課税による所得金額及び分離課税の各種所得金額を合計したもの(確定申告不要制度を適用することができる上場株式等に係る配当金額及び上場株式等に係る譲渡所得等の金額を含みます。)をいいます。

※2 スタートアップ再投資やNISA関連の非課税所得は対象外であるほか、政策的な観点から設けられている特別控除後の金額

2.追加納税が必要となる所得金額の変更

仮に所得すべてが分離課税である場合、追加納税が必要となる所得金額のラインが、改正前の約10億円から、本改正により、約3.4億円に下がることになります。令和9年以降に会社のオーナーがM&Aなどにより株式を売却した場合や、大規模な不動産売却を行う場合には注意が必要になります。

出典:財務省「令和8年度税制改正」

3.適用時期

令和9年分以後の所得税から適用されます。

<執筆者紹介>

個人資産部門 税理士 林 航平

相続税申告のほか、相続対策や事業承継など、個人資産税業務に従事しています。