法人税法上の役員の範囲

法人部門 シニア 税理士 中島 尚也

-

outline

-

法人が役員に対して支給する給与については、利益操作による租税回避防止等を目的として、その支給額のうち定期同額給与、事前確定届出給与または一定の業績連動給与のいずれにも該当しないものの額については、所得金額の計算上、損金の額に算入されません。この取扱いの対象となる「役員」は、会社法上の機関である取締役、監査役等に限らず、実質的に法人の経営に従事していると認められるもので法人税法上役員として取り扱われる者も含まれます。 そこで今回は役員給与の損金不算入規定の入り口である法人税法上の役員の範囲をご紹介いたします。

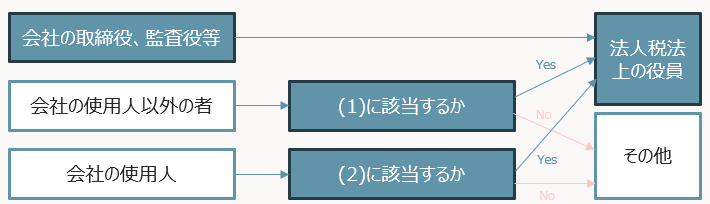

【税務上の役員の範囲】

法人税法上は、法人の取締役、執行役、会計参与、監査役、理事、監事および清算人のみならず、これら以外の者で下記のいずれかに該当する者も役員とみなされます。 なお、執行役員は会社法上の役員ではなく、会社が独自に設置する役職であることから、法人税法上の役員に該当するか否かは、下記(2)により判断されます。

(1)法人の使用人(職制上使用人としての地位のみを有する者)以外の者で、その法人の経営に従事しているもの

例えば、取締役でない会長、副会長等や、人格のない社団等の代表者または管理人等のほか、相談役、顧問などで、その法人内における地位、職務等からみて実質的に法人の経営に従事しているものなどが該当します。

(2)同族会社の使用人(職制上使用人としての地位のみを有する者)のうち、次の①~③の要件のすべてを満たしている者で、その会社の経営に従事しているもの

①その会社の株主グループ(※)をその株式数などの所有割合の大きいものから順に並べた場合に下記のいずれかの株主グループにその使用人が属していること。

(ア)所有割合が50%を超える第一順位の株主グループ

(イ)第一順位と第二順位の株主グループの所有割合を合計したときに初めて50%を超える場合のこれらの株主グループ

(ウ)第一順位から第三順位までの株主グループの所有割合を合計したときに初めて50%を超える場合のこれらの株主グループ

②その使用人の属する株主グループの所有割合が10%を超えていること。

③その使用人(その配偶者およびこれらの者の所有割合が50%を超える会社を含みます。)の所有割合が5%を超えていること。

※株主グループとは、会社の一株主およびその株主と親族関係のある個人や支配関係がある法人などをいいます。

<執筆者紹介>

法人部門 シニア 税理士 中島 尚也

上場企業の関係会社及び中小企業を中心に決算業務、申告書の作成、税務相談業務に従事するほか、雑誌への寄稿、税務デューデリジェンス業務などに携わっています。

Column

業務における生成AI等の活用が急速に広がっています。文章作成、資料分析、議事録作成、経理処理の補助など、AIは企業活動の効率化に大きく貢献する一方で、サイバー攻撃にもAIが利用されることで、攻撃のスピードや規模が高まることが懸念されています。金融庁及び日本銀行は、いわゆる「フロンティアAI」により、脆弱性の発見から攻撃に至るまでの期間が短縮される可能性を踏まえ、金融機関等に対して、経営層の関与の下で対応を進めるよう要請しています。このような動きは金融機関に限らず、一般企業にとっても重要です。AIを安全に活用するためには、個人情報や機密情報などは一切入力しないなど情報セキュリティに最大限の配慮をしたうえでの利用ルールの整備、重要データの管理、ソフトウェアの更新、不要なIDの削除、ベンダー契約の確認など、基本的な管理体制を改めて点検することが必要です。

弊事務所においても、上記に留意しながら、生成AI等のデジタルツールを活用しつつ、クライアントの皆様により付加価値の高いサービスを提供できるよう努めてまいります。